- Критерий Дарбина-Уотсона

-

Критерий Дарбина-Уотсона

Критерий Дарбина-Уотсона (или DW-критерий) — статистический критерий, используемый для нахождения автокорреляции остатков первого порядка регрессионной модели. Критерий назван в честь Джеймса Дарбина и Джеффри Уотсона. Критерий Дарбина-Уотсона рассчитывется по следующей формуле[1][2]:

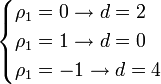

где ρ1 — коэффициент автокорреляции первого порядка.

В случае отсутствия автокорреляции ошибок d = 2, при положительной автокорреляции d стремится к нулю, а при отрицательной стремится к 4:

На практике применение критерия Дарбина—Уотсона основано на сравнении величины d с теоретическими значениями dL и dU для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости α.

- Если d < dL, то гипотеза о независимости случайных отклонений отвергается (следовательно присутствует положительная автокорреляция);

- Если d > dU, то гипотеза не отвергается;

- Если dL < d < dU, то нет достаточных оснований для принятия решений.

Когда расчетное значение d превышает 2, то с dL и dU сравнивается не сам коэффициент d, а выражение (4 − d)[2].

Также с помощью данного критерия выявляют наличие коинтеграции между двумя временными рядами. В этом случае проверяют гипотезу о том, что фактическое значение критерия равно нулю. С помощью метода Монте-Карло были получены критические значения для заданных уровней значимости. В случае, если фактическое значение критерия Дарбина—Уотсона превышает критическое, то нулевую гипотезу об отсутствии коинтеграции отвергают[2].

Содержание

Недостатки

- Неприменим к моделям авторегрессии.

- Не способен выявлять автокорреляцию второго и более высоких порядков.

- Даёт достоверные результаты только для больших выборок[2].

h-критерий Дарбина

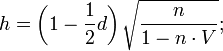

Критерий h Дарбина применяется для выявления автокорреляции остатков в модели с распределёнными лагами[2]:

- где n — число наблюдений в модели;

- V — стандартная ошибка лаговой результативной переменной.

При увеличении объёма выборки распределение h-статистики стремится к нормальному с нулевым математическим ожиданием и дисперсией, равной 1. Поэтому гипотеза об отсутствии автокорреляции остатков отвергается, если фактическое значение h-статистики оказывается больше, чем критическое значение нормального распределения[3].

Критерий Дарбина—Уотсона для панельных данных

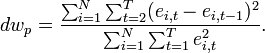

Для панельных данных используется немного видоизменённый критерий Дарбина—Уотсона:

В отличие от критерия Дарбина—Уотсона для временных рядов в этом случае область неопределенности является очень узкой, в особенности, для панелей с большим количеством индивидуумов[4].

См. также

- Метод рядов

- Q-тест Льюнга—Бокса

- Метод Кочрена—Оркатта

Примечания

- ↑ Суслов В. И., Ибрагимов Н. М., Талышева Л. П., Цыплаков А.А. Эконометрия. — Новосибирск: СО РАН, 2005. — 744 с. — ISBN 5-7692-0755-8

- ↑ 1 2 3 4 5 Эконометрика. Учебник / Под ред. Елисеевой И.И.. — 2-е изд. — М.: Финансы и статистика, 2006. — 576 с. — ISBN 5-279-02786-3

- ↑ Кремер Н.Ш., Путко Б.А. Эконометрика. — М.: Юнити-Дана, 2003-2004. — 311 с. — ISBN 8-86225-458-7

- ↑ Ратникова Т.А. Введение в эконометрический анализ панельных данных (рус.) // Экономический журнал ВШЭ. — 2006. — № 3. — С. 492-519.

Литература

- Anayolyev S. Durbin–Watson statistic and random individual effects // Econometric Theory (Problems and Solutions). — 2002-2003.

Ссылки

Wikimedia Foundation. 2010.

Критерий Дарбина — Критерий Дарбина Уотсона (или DW критерий) статистический критерий, используемый для тестирования автокорреляции первого порядка элементов исследуемой последовательности. Наиболее часто применяется при анализе временных рядов и… … Википедия

Дарбина — Уотсона критерий — [Durbin Watson statistic, D. W.] условный показатель, который применяется для выявления автокорреляции во временных рядах (обозначается d). Показатель d вычисляется по формуле где yt+1 и yt соответствующие уровни ряда. При отсутствии… … Экономико-математический словарь

Дарбина—Уотсона критерий — Условный показатель, который применяется для выявления автокорреляции во временных рядах (обозначается d). Показатель d вычисляется по формуле: где yt+1 и yt соответствующие уровни ряда. При отсутствии автокорреляции в исследуемом ряде показатель … Справочник технического переводчика

Автокорреляция — Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса со сдвигом по времени. Данное понятие широко используется в эконометрике. Наличие… … Википедия

Тест Бройша — Тест Бройша Годфри, называемый также LM тест Бройша Годфри на автокорреляцию (англ. Breusch Godfrey serial correlation LM test применяемая в эконометрике процедура проверки автокорреляции произвольного порядка в случайных… … Википедия

Q-статистика Бокса-Пирса — статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов автокорреляции[1]: где n… … Википедия

Q-тест Льюнга-Бокса — статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов автокорреляции[1].… … Википедия

Q-статистика Бокса — статистика Бокса Пирса статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов … Википедия

Q-тест Льюнга — тест Льюнга Бокса статистический критерий, предназначенный для нахождения автокорреляции временных рядов. Вместо тестирования на случайность каждого отдельного коэффициента, он проверяет на отличие от нуля сразу несколько коэффициентов… … Википедия

Автокорреляционная функция — График 100 случайных величин со скрытой синусоидой. Автокорреляционная функция позволяет увидеть периодичность в ряде данных. Автокорреляция статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом,… … Википедия

Критерий Дарбина-Уотсона

18+

© Академик, 2000-2025

- Обратная связь: Техподдержка, Реклама на сайте

Экспорт словарей на сайты, сделанные на PHP, Joomla, Drupal, WordPress, MODx.