- ВЕРОЯТНОСТЕЙ ТЕОРИЯ

математическая наука, позволяющая по вероятностям одних случайных событий находить вероятности других случайных событий, связанных к.-л. образом с первыми.

Утверждение о том, что к.-л. событие наступает с вероятностью, равной, напр., 1/2, еще не представляет само по себе окончательной ценности, т. к. мы стремимся к достоверном у знанию. Окончательную познавательную ценность имеют те результаты В. т., к-рые позволяют утверждать, что вероятность наступления к.-л. события Авесьма близка к единице или (что то же самое) вероятность ненаступления события Авесьма мала. В соответствии с принципом "пренебрежения достаточно малыми вероятностями" такое событие справедливо считают практически достоверным. Ниже (в разделе Предельные теоремы) показано, что имеющие научный и практич. интерес выводы такого рода обычно основаны на допущении, что наступление или ненаступление события Азависит от большого числа случайных, мало связанных друг с другом факторов (см. по этому поводу ст. Больших чисел закон). Поэтому можно также сказать, что В. т. есть математич. наука, выясняющая закономерности, к-рые возникают при взаимодействии большого числа случайных факторов.

Предмет теории вероятностей. Для описания закономерной связи между нек-рыми условиями Sи событием А, наступление или ненаступление к-рого при данных условиях может быть точно установлено, естествознание использует обычно одну из следующих двух схем.

а) При каждом осуществлении условий Sнаступает событие А . Такой вид, напр., имеют все законы классич. механики, к-рые утверждают, что при заданных начальных условиях и силах, действующих на тело или систему тел, движение будет происходить однозначно определенным образом.

б) При условиях Sсобытие Аимеет определенную вероятность

, равную р. Так. напр., законы радиоактивного излучения утверждают, что для каждого радиоактивного вещества существует определенная вероятность того, что из данного количества вещества за данный промежуток времени распадается к.-л. число Л' атомов.

, равную р. Так. напр., законы радиоактивного излучения утверждают, что для каждого радиоактивного вещества существует определенная вероятность того, что из данного количества вещества за данный промежуток времени распадается к.-л. число Л' атомов.

Назовем частотой события Ав данной серии из писпытаний (т. е. из пповторных осуществлений условий S).отношение

числа m тех испытаний, в к-рых Анаступило, к общему их числу п. Наличие у события Апри условиях Sопределенной вероятности, равной р, проявляется в том, что в почти каждой достаточно длинной серии испытаний частота события Априблизительно равна р. Всякая математич. модель, предназначенная для схематич. описания связи между условиями Sи случайным событием А, обычно включает также определенные допущения о характере и степени зависимости испытаний. После того как такие дополнительные допущения (из к-рых наиболее часто встречающимся является независимость испытаний, см. раздел Основные понятия теории вероятностей) сделаны, вышеприведенное расплывчатое утверждение о близости частоты к вероятности может быть количественно уточнено.

числа m тех испытаний, в к-рых Анаступило, к общему их числу п. Наличие у события Апри условиях Sопределенной вероятности, равной р, проявляется в том, что в почти каждой достаточно длинной серии испытаний частота события Априблизительно равна р. Всякая математич. модель, предназначенная для схематич. описания связи между условиями Sи случайным событием А, обычно включает также определенные допущения о характере и степени зависимости испытаний. После того как такие дополнительные допущения (из к-рых наиболее часто встречающимся является независимость испытаний, см. раздел Основные понятия теории вероятностей) сделаны, вышеприведенное расплывчатое утверждение о близости частоты к вероятности может быть количественно уточнено.

Статистич. закономерности, т. е. закономерности, описываемые схемой типа б), были впервые обнаружены на примере азартных игр, подобных игре в кости. Очень давно известны также статпстич. закономерности рождения, смерти (напр., вероятность новорожденному быть мальчиком равна 0,515). Конец 19 в. и l-я пол. 20 в. отмечены открытием большого числа статистич. закономерностей в физике, химии, биологии и др. науках. Следует отметить, что статистич. закономерности возникают и в схемах, не связанных непосредственно с понятием случая, напр., в распределении цифр в таблицах функций и т. п., см. Случайные и псевдослучайные числа;это обстоятельство используют, в частности, при "моделировании" случайных явлений, см. Статистических испытаний метод.

Возможность применения методов В. т. к изучению статистич. закономерностей, относящихся к весьма далеким друг от друга областям науки, основана на том, что вероятности событий всегда удовлетворяют нек-рым простым соотношениям, о к-рых сказано ниже (см. раздел Основные понятия теории вероятностей). Изучение свойств вероятностей событий на основе этих простых соотношений и составляет предмет В. т:

Основные понятия теории вероятностей. Наиболее просто определяются основные понятия В. т. как математич. дисциплины в рамках так наз. элементарной теории вероятностей. Каждое испытание Т, рассматриваемое в элементарной В. т., таково, что оно заканчивается одним и только одним из исходов, или, как говорят,

одним из элементарных событий

С каждым исходом wk связывается неотрицательное число

С каждым исходом wk связывается неотрицательное число  - вероятность этого исхода. Числа

- вероятность этого исхода. Числа  должны при этом в сумме давать единицу. Рассматриваются затем события А, заключающиеся в том, что "наступает или

должны при этом в сумме давать единицу. Рассматриваются затем события А, заключающиеся в том, что "наступает или  , или

, или  или

или  ". Исходы

". Исходы  наз. благоприятствующими 'А, и, по определению, полагают вероятность Р(А).события А, равной сумме вероятностей благоприятствующих ему исходов:

наз. благоприятствующими 'А, и, по определению, полагают вероятность Р(А).события А, равной сумме вероятностей благоприятствующих ему исходов:

Частный случай

приводит к формуле

приводит к формуле

Формула (2) выражает так наз. классическое определение вероятности, в соответствии с к-рым вероятность к.-л. события Аравна отношению числа r исходов, благоприятствующих А , к числу s всех "равно-возможных" исходов. Вычисление вероятностей сводится при этом к подсчету числа благоприятствующих событию Аисходов и часто оказывается трудной комбинаторной задачей (см. Комбинаторные задачи в теории вероятностей).

Пример. При бросании двух игральных костей каждый из 36 возможных исходов может быть обозначен

, где

, где  - число очков, выпадающее на первой кости,

- число очков, выпадающее на первой кости,  - на второй. Исходы предполагаются равновероятными. Событию А -"сумма очков равна 4", благоприятствуют три исхода (1; 3), (2; 2), (3; 1). Следовательно,

- на второй. Исходы предполагаются равновероятными. Событию А -"сумма очков равна 4", благоприятствуют три исхода (1; 3), (2; 2), (3; 1). Следовательно,

Вопрос о том, как определяются численные значения вероятностей р k в данной конкретной задаче, лежит по существу за пределами В. т. как чисто математич. дисциплины. В одних случаях выбор этих значений производится на основе обработки результатов большого числа наблюдений. В других случаях возможно теоретич. предсказание вероятностей, с к-рыми те или иные события будут встречаться в данном испытании. Такое предсказание часто основывается на объективной симметрии связи между условиями, в к-рых производится испытание, и исходами этих испытаний, и приводит тогда к формуле (2). Пусть, напр., испытание состоит в подбрасывании игральной кости, представляющей собой кубик из однородного материала. Тогда можно предполагать, что с вероятностью 1/6 кость может упасть на каждую из своих граней. В этом примере предположение о равновероятности исходов находится в согласии с опытом. Такого рода примеры и послужили основой для классич. определения вероятности.

Более тонкое и глубокое объяснение причин равновероятности исходов в нек-рых специальных случаях дается так наз. методом произвольных функций. Суть этого метода можно пояснить следующим образом на примере бросания кости. Пусть опыт поставлен так, что случайные воздействия на кость со стороны воздуха можно считать пренебрежимо малыми. Тогда, если точно даны начальное положение, начальная скорость кости и ее механич. характеристики, движение может быть рассчитано по законам классич. механики, и результат опыта можно предсказать достоверно. Практически начальные условия не могут никогда быть фиксированы с абсолютной точностью и, напр., даже очень малые изменения начальной скорости приводят к другому результату, если только время tот момента подбрасывания до момента падения достаточно велико. Оказывается, что при очень широких допущениях относительно распределения вероятностей начальных значений (отсюда и название метода) вероятность каждого из шести возможных исходов стремится к 1/6 при

.

.

Другой приме р - тасование колоды карт с целью достижения равновероятности всех возможных расположений. Здесь переход от одного расположения карт к другому при очередном тасовании обычно носит вероятностный характер. Факт стремления к равновероятности устанавливается методами теории Маркова цепей.

Оба случая могут быть включены в общую эргодическую теорию.

Исходя из к.-л. данных событий, можно определить два новых события: их объединение (сумму) и совмещение (произведение). Событие Вназ. объединением событий

если оно имеет вид:

если оно имеет вид:

"наступает или

или

или  или

или  ".

".

Событие Сназ. совмещением событий

если оно имеет вид: "наступает и

если оно имеет вид: "наступает и  ".

".

Объединение событий обозначают знаком

, а совмещение - знаком

, а совмещение - знаком  . Таким образом, пишут:

. Таким образом, пишут:

События Аи Вназ. несовместными, если их одновременное осуществление невозможно, т. е. если не существует среди исходов испытания ни одного благоприятствующего и А, и В. Если события Ai отождествить со множествами благоприятствующих им исходов, то события Ви С будут отождествляться с объединением и пересечением соответствующих множеств .

С введенными операциями связаны две основные теоремы В. т.- теоремы сложения и умножения вероятностей.

Теорема сложения вероятностей. Если события

таковы, что каждые два из них несовместны, то вероятность их объединения равна сумме их вероятностей.

таковы, что каждые два из них несовместны, то вероятность их объединения равна сумме их вероятностей.

Так, в приведенном выше примере с бросанием двух костей событие В -"сумма очков не превосходит 4", есть объединение трех несовместных событий

заключающихся в том, что сумма очков равна соответственно 2, 3, 4. Вероятности этих событий 1/36; 2/36; 3/36. По теореме сложения вероятность Р(В).равна

заключающихся в том, что сумма очков равна соответственно 2, 3, 4. Вероятности этих событий 1/36; 2/36; 3/36. По теореме сложения вероятность Р(В).равна

Условную вероятность события Впри условии Аопределяют формулой

что, как можно показать, находится в полном соответствии со свойствами частот. События

наз. независимыми, если условная вероятность каждого из них при условии, что какие-либо из остальных наступили, равна его "безусловной" вероятности (см. также Независимость в теории вероятностей).

наз. независимыми, если условная вероятность каждого из них при условии, что какие-либо из остальных наступили, равна его "безусловной" вероятности (см. также Независимость в теории вероятностей).

Теорема умножения вероятностей. Вероятность совмещения событий

равна вероятности события

равна вероятности события  , умноженной на вероятность события

, умноженной на вероятность события  , взятую при условии, что

, взятую при условии, что  наступило, ..., умноженной на вероятность события

наступило, ..., умноженной на вероятность события  при условии, что

при условии, что  наступили. Для независимых событий теорема умножения приводит к формуле:

наступили. Для независимых событий теорема умножения приводит к формуле:

т. е. вероятность совмещения независимых событий равна произведению вероятностей этих событий. Формула (3) остается справедливой, если в обеих ее частях нек-рые из событий заменить на противоположные им. Пример. Производится 4 выстрела по цели с вероятностью попадания 0,2 при отдельном выстреле.

Попадания в цель при различных выстрелах предполагаются независимыми событиями. Какова вероятнвсть попадания в цель ровно три раза?

Каждый исход испытания может быть обозначен последовательностью из четырех букв [напр., (у, н, н, у) означает, что прп первом и четвертом выстрелах были попадания (успех), а при втором и третьем - попаданий не было (неудача)]. Всего будет 2*2*2*2=16 исходов. В соответствии с предположением о независимости результатов отдельных выстрелов следует для определения вероятностей этих исходов использовать формулу (3) и примечание к ней. Так, вероятность исхода (у, н, н, н) следует положить равной

здесь

- вероятность промаха при отдельном выстреле. Событию "в цель попадают три раза" благоприятствуют исходы

- вероятность промаха при отдельном выстреле. Событию "в цель попадают три раза" благоприятствуют исходы

вероятность каждого одна и та же:

вероятность каждого одна и та же:

следовательно, искомая вероятность равна

Обобщая рассуждения разобранного примера, можно вывести одну из основных формул В. т.: если события

независимы и имеют каждое вероятность р, то вероятность наступления ровно тиз них равна

независимы и имеют каждое вероятность р, то вероятность наступления ровно тиз них равна

здесь

обозначает число сочетаний из пэлементов по т(см. Биномиальное распределение). При больших пвычисления по формуле (4) становятся затруднительными. Пусть в предыдущем примере число выстрелов равно 100, и ставится вопрос об отыскании вероятности хтого, что число попаданий лежит в пределах от 8 до 32. Применение формулы (4) и теоремы сложения дает точное, но практически мало пригодное выражение искомой вероятности

обозначает число сочетаний из пэлементов по т(см. Биномиальное распределение). При больших пвычисления по формуле (4) становятся затруднительными. Пусть в предыдущем примере число выстрелов равно 100, и ставится вопрос об отыскании вероятности хтого, что число попаданий лежит в пределах от 8 до 32. Применение формулы (4) и теоремы сложения дает точное, но практически мало пригодное выражение искомой вероятности

Приближенное значение вероятности х можно найти по Лапласа, теореме

причем ошибка не превосходит 0,0009. Найденный результат показывает, что событие

практически достоверно. Это самый простой, но типичный пример использования предельных теорем В. т.

практически достоверно. Это самый простой, но типичный пример использования предельных теорем В. т.

К числу основных формул элементарной В. т. относится также так наз. формула полной вероятности: если события

попарно несовместны и их объединение есть достоверное событие, то для любого события Вего вероятность равна сумме

попарно несовместны и их объединение есть достоверное событие, то для любого события Вего вероятность равна сумме

Теорема умножения вероятностей оказывается особенно полезной прп рассмотрении составных испытаний. Говорят, что испытание Тсоставлено из испытаний

если каждый исход испытания Тесть совмещение нек-рых исходов

если каждый исход испытания Тесть совмещение нек-рых исходов

соответствующих испытаний

соответствующих испытаний

Из тех или иных соображений часто бывают известны вероятности

Из тех или иных соображений часто бывают известны вероятности

По вероятностям (5) с помощью теоремы умножения могут быть определены вероятности

для всех исходов Есоставного испытания, а вместе с тем и вероятности всех событий, связанных с этим испытанием (подобно тому, как это было сделано в разобранном выше примере). Наиболее значительными с практич. точки зрения представляются два типа составных испытаний: а) составляющие испытания независимы, т. е. вероятности (5) равны безусловным вероятностям

для всех исходов Есоставного испытания, а вместе с тем и вероятности всех событий, связанных с этим испытанием (подобно тому, как это было сделано в разобранном выше примере). Наиболее значительными с практич. точки зрения представляются два типа составных испытаний: а) составляющие испытания независимы, т. е. вероятности (5) равны безусловным вероятностям  б) на вероятности исходов к.-л. испытания влияют результаты лишь непосредственно предшествующего испытания, т. е. вероятности (5) равны соответственно:

б) на вероятности исходов к.-л. испытания влияют результаты лишь непосредственно предшествующего испытания, т. е. вероятности (5) равны соответственно:

В этом случае говорят оо испытаниях, связанных в цепь Маркова. Вероятности всех событий, связанных с составным испытанием, вполне определяются здесь начальными вероятностями

В этом случае говорят оо испытаниях, связанных в цепь Маркова. Вероятности всех событий, связанных с составным испытанием, вполне определяются здесь начальными вероятностями  п переходными вероятностями

п переходными вероятностями

(см. Марковские процессы).

(см. Марковские процессы).

Случайные величины. Если каждому исходу испытания Тпоставлено в соответствие число х r , говорят, что задана случайная величинах. Среди чисел

могут быть и равные; совокупность различных значений

могут быть и равные; совокупность различных значений  при

при  ,

,  называют совокупностью возможных значений случайной величины. Набор возможных значений случайной величины и соответствующих им вероятностей наз. распределением вероятностей случайной величины. Так, в примере с бросанием двух костей с каждым исходом испытания

называют совокупностью возможных значений случайной величины. Набор возможных значений случайной величины и соответствующих им вероятностей наз. распределением вероятностей случайной величины. Так, в примере с бросанием двух костей с каждым исходом испытания  связывается случайная величина

связывается случайная величина  сумма очков на обеих костях. Возможные значения суть

сумма очков на обеих костях. Возможные значения суть  соответствующие вероятности равны 1/36, 2/36, 3/36, ..., 2/36, 1/36.

соответствующие вероятности равны 1/36, 2/36, 3/36, ..., 2/36, 1/36.

При одновременном изучении нескольких случайных величин вводится понятие их совместного распределения, к-рое задается указыванием возможных значений каждой пз них и вероятностей совмещения событий

где

- какое-либо из возможных значений величины

- какое-либо из возможных значений величины  . Случайные величины наз. независимыми, если при любом выборе

. Случайные величины наз. независимыми, если при любом выборе  события (6) независимы. С помощью совместного распределения случайных- величин можно вычислить вероятность любого события, определяемого этими величинами, напр., события

события (6) независимы. С помощью совместного распределения случайных- величин можно вычислить вероятность любого события, определяемого этими величинами, напр., события

и т. п.

Часто вместо полного задания распределения вероятностей случайной величины предпочитают пользоваться небольшим количеством числовых характеристик. Из них наиболее употребительны математическое ожидание и дисперсия (см. также Момент, Семиинвариант).

В число основных характеристик совместного распределения нескольких случайных величин, наряду с ма-тематич. ожиданиями и дисперсиями этих величин, включаются коэффициенты корреляции и т. п. Смысл перечисленных характеристик в значительной степени разъясняется предельными теоремами (см. раздел Предельные теоремы).

Схема испытаний с конечным числом исходов недостаточна уже для самых простых применений В. т. Так, при изучении случайного разброса точек попаданий снарядов вокруг центра цели, при изучении случайных ошибок, возникающих при измерении к.-л. величины, и т. д. уже невозможно ограничиться испытаниями с конечным числом исходов. При этом в одних случаях результат испытания может быть выражен числом или системой чисел, в других - результатом испытания может быть функция (напр., запись изменения давления в данной точке атмосферы за данный промежуток времени), системы функций и т. п.

Следует отметить, что многие данные выше определения н теоремы с соответствующими изменениями приложимы я в этих более общих обстоятельствах, хотя способы задания распределения вероятностей изменяются (см. Распределение вероятностей, Плотность вероятности). Аналогом классич. "равновероятности исходов" здесь служит равномерное распределение рассматриваемых объектов в к.-л. области (именно его имеют в виду, говоря о наудачу взятой из данной области точке, о наудачу взятой секущей данной фигуры и т. п.).

Наиболее серьезное изменение претерпевает определение вероятности, к-рое в элементарном случае давалось формулой (2). В более общих схемах, о к-рых идет речь, события являются объединениями бесконечного числа элементарных событий, вероятность каждого из к-рого может быть равна нулю. В соответствии с этим свойство, выраженное теоремой сложения, не выводится из определения вероятности, а включается в него.

Наиболее распространенная в настоящее время логич. схема построения основ В. т. разработана в 1933 А. Н. Колмогоровым. Основные черты этой схемы следующие. При изучении к.-л. реальной задачи методами В. т. прежде всего выделяется множество Uэлементов и, называемых элементарными событиями. Всякое событие вполне описывается множеством благоприятствующих ему элементарных событий и потому рассматривается как нек-рое множество элементарных событий. С нек-рыми из событий Асвязываются определенные числа Р(А), называемые их вероятностями и удовлетворяющие условиям

1)

2)

3) если события

попарно несовместны и

попарно несовместны и  - нх сумма, то

- нх сумма, то

(аддитивность вероятности).

Для создания полноценной математич. теории требуют, чтобы область определения Р(А).была

-алгеброй и чтобы условие 3) выполнялось и для бесконечных последовательностей попарно несовместных событий (счетная аддитивность вероятности). Свойства неотрицательности и счетной аддитивности есть основные свойства меры множества. В. т. может, таким образом, с формальной точки зрения рассматриваться как часть теории меры. Основные понятия В. т. получают при таком подходе новое освещение. Случайные величины цревращаются в измеримые функции, их математич. ожидания - в абстрактные интегралы Лебега и т. п. Однако основные проблемы В. т. и теории меры различны. Основным, специфическим для В. т. является понятие независимости событий, испытаний, случайных величин. Наряду с этим В. т. тщательно изучает и такие объекты, как условные распределения, условные математические ожидания и т. п.

-алгеброй и чтобы условие 3) выполнялось и для бесконечных последовательностей попарно несовместных событий (счетная аддитивность вероятности). Свойства неотрицательности и счетной аддитивности есть основные свойства меры множества. В. т. может, таким образом, с формальной точки зрения рассматриваться как часть теории меры. Основные понятия В. т. получают при таком подходе новое освещение. Случайные величины цревращаются в измеримые функции, их математич. ожидания - в абстрактные интегралы Лебега и т. п. Однако основные проблемы В. т. и теории меры различны. Основным, специфическим для В. т. является понятие независимости событий, испытаний, случайных величин. Наряду с этим В. т. тщательно изучает и такие объекты, как условные распределения, условные математические ожидания и т. п.

В отношении указанной выше схемы можно сделать следующие замечания. В соответствии с ней в основе каждой вероятностной модели лежит вероятностное пространство, рассматриваемое как тройка

, где

, где  - множество элементарных событий, S- выделенная в X

- множество элементарных событий, S- выделенная в X -алгебра подмножеств, Р - распределение вероятностей (счетно аддитивная нормированная мера) на S. Два достижения, связанных с этой схемой,- определение вероятностей в бесконечномерных пространствах' (в частности, вероятностей, связанных с бесконечными последовательностями испытаний и случайными процессами) и общее определение условных вероятностей и условных математич. ожиданий (по отношению к данной случайной величине и т. п.).

-алгебра подмножеств, Р - распределение вероятностей (счетно аддитивная нормированная мера) на S. Два достижения, связанных с этой схемой,- определение вероятностей в бесконечномерных пространствах' (в частности, вероятностей, связанных с бесконечными последовательностями испытаний и случайными процессами) и общее определение условных вероятностей и условных математич. ожиданий (по отношению к данной случайной величине и т. п.).

При последующем развитии В. т. выяснилось, что указанное общее определение вероятностного пространства целесообразно ограничить. Так появились понятия совершенных распределений, плотных распределений и т. п. (см. Распределение вероятностей).

Известны и другие подходы к основным понятиям В. т., напр, аксиоматизация, при к-рой основным объектом становятся нормированные булевы алгебры событий. Основное преимущество (в предположении, что рассматриваемая алгебра полна в метрич. смысле) здесь состоит в том, что для любых направленных систем событий выполняются соотношения

Возможна аксиоматизация понятия случайной величины как элемента нек-рой коммутативной алгебры, на к-рой определен линейный функционал (аналог математич. ожидания).

Предельные теоремы. При формальном изложении В. т. предельные теоремы появляются в виде своего рода надстройки над ее элементарными разделами, в к-рых все задачи имеют конечный, чисто арифметич. характер. Однако познавательная ценность В. т. раскрывается только предельными теоремами. Так, Бернулли теорема показывает, что при независимых испытаниях частота появления к.-л. события, как правило, мало отклоняется от его вероятности, а Лапласа теорема указывает вероятности тех или иных отклонений. Аналогично смысл таких характеристик случайной величины, как ее математич. ожидание и дисперсия, разъясняется законом больших чисел и центральной предельной теоремой (см. Больших чисел закон, Больших чисел усиленный закон, Предельные теоремы теории вероятностей).

Пусть

- независимые случайные величины, имеющие одно и то же распределение вероятностей с

и

и  - среднее арифметическое первых пвеличин из последовательности (7):

- среднее арифметическое первых пвеличин из последовательности (7):

В соответствии с законом больших чисел, каково бы ни было

, вероятность неравенства

, вероятность неравенства  имеет при

имеет при  пределом 1 и, таким образом,

пределом 1 и, таким образом,  , как правило, мало отличается от а. Центральная предельная теорема уточняет этот результат, показывая, что отклонения

, как правило, мало отличается от а. Центральная предельная теорема уточняет этот результат, показывая, что отклонения  от априближенно подчинены нормальному распределению со средним 0 и дисперсией

от априближенно подчинены нормальному распределению со средним 0 и дисперсией  Таким образом, для вычисления (в первом приближении) вероятностей тех или иных отклонений

Таким образом, для вычисления (в первом приближении) вероятностей тех или иных отклонений  от а при больших пнет надобности знать во всех деталях распределение величин

от а при больших пнет надобности знать во всех деталях распределение величин  ; достаточно знать лишь нх дисперсию. При необходимости увеличить точность приближения необходимо привлекать моменты более высокого порядка.

; достаточно знать лишь нх дисперсию. При необходимости увеличить точность приближения необходимо привлекать моменты более высокого порядка.

Эти утверждения могут быть с надлежащими изменениями распространены на случайные векторы (из конечномерных и нек-рых бесконечномерных векторных пространств). Условия независимости могут быть заменены условиями "слабой" (в том или ином смысле) зависимости

. Известны также предельные теоремы для распределений на группах, для распределений значений арифметич. функций п т. д.

. Известны также предельные теоремы для распределений на группах, для распределений значений арифметич. функций п т. д.

В приложениях (в частности, в математич. статистике и статистич. физике) возникает необходимость аппроксимировать малые вероятности (событий типа

) с большой относительной точностью. Это приводит к значительным поправкам в аппроксимации нормальным законом (см. Больших отклонений вероятности).

) с большой относительной точностью. Это приводит к значительным поправкам в аппроксимации нормальным законом (см. Больших отклонений вероятности).

В 20-х гг. 20 в. было обнаружено, что даже в схеме последовательности одинаково распределенных н независимых случайных величин могут вполне естественным образом возникать предельные распределения, отличные от нормального. Так, напр., если

- время до первого возвращения нек-рой случайно меняющейся системы в исходное положение,

- время до первого возвращения нек-рой случайно меняющейся системы в исходное положение,  - время между первым и вторым возвращениями и т. д., то прп очень общих условиях распределение суммы

- время между первым и вторым возвращениями и т. д., то прп очень общих условиях распределение суммы  (т. е. времени до n-го возвращения) после умножения на

(т. е. времени до n-го возвращения) после умножения на  (

( - постоянная, меньшая 1) сходится к некоторому предельному распределению. Таким образом, время до n-го возвращения растет, грубо говоря, как п 1 / a , т. е. быстрее п(в случае приложимости закона больших чисел оно было бы порядка п). Это обстоятельство видно уже в примере Бернулли блуждания (где проявляется и другой парадоксальный закон - арксинуса закон).

- постоянная, меньшая 1) сходится к некоторому предельному распределению. Таким образом, время до n-го возвращения растет, грубо говоря, как п 1 / a , т. е. быстрее п(в случае приложимости закона больших чисел оно было бы порядка п). Это обстоятельство видно уже в примере Бернулли блуждания (где проявляется и другой парадоксальный закон - арксинуса закон).

Основным методом доказательства предельных теорем является метод характеристических функций (и близкие к нему методы преобразований Лапласа и производящих функций). В ряде случаев необходимо обращение к методам теории функций комплексного переменного.

Механизм возникновения большинства предельных закономерностей может быть до конца понят лишь в связи с теорией случайных процессов.

Случайные процессы. В ряде физич. и химич. исследований последних десятилетий возникла потребность, наряду с одномерными п многомерными случайными величинами, рассматривать случайные процессы, т. е. процессы, для к-рых определена вероятность того или иного их течения. Примером случайного процесса может служить координата частицы, совершающей броуновское движение. В В. т. случайный процесс рассматривают обычно как однопараметрич. семейство случайных величин

. В подавляющем числе приложений параметр tявляется временем, но этим параметром может быть, напр., произвольное независимое переменное н тогда обычно говорят о случайной функции (если tточка пространства, то - о случайном поле). В том случае, когда параметр tпробегает целочисленные значения, случайная функция наз. случайной последовательностью (пли временным рядом). Подобно тому, как случайная величина характеризуется законом распределения, случайный процесс может быть охарактеризован совокупностью совместных законов распределения для

. В подавляющем числе приложений параметр tявляется временем, но этим параметром может быть, напр., произвольное независимое переменное н тогда обычно говорят о случайной функции (если tточка пространства, то - о случайном поле). В том случае, когда параметр tпробегает целочисленные значения, случайная функция наз. случайной последовательностью (пли временным рядом). Подобно тому, как случайная величина характеризуется законом распределения, случайный процесс может быть охарактеризован совокупностью совместных законов распределения для

для всевозможных моментов времени

при любом

при любом  (так наз. конечномерными распределениями). Наиболее интересные конкретные результаты теории случайных процессов получены в двух специальных направлениях - марковские процессы и стационарные случайные процессы;наряду с ними сильно повысился интерес к мартингалам.

(так наз. конечномерными распределениями). Наиболее интересные конкретные результаты теории случайных процессов получены в двух специальных направлениях - марковские процессы и стационарные случайные процессы;наряду с ними сильно повысился интерес к мартингалам.

Исторически первыми изучались марковские процессы. Случайный процесс

наз. марковским, если для любых двух моментов времени

наз. марковским, если для любых двух моментов времени  и

и  (где

(где  ) условное распределение вероятностей

) условное распределение вероятностей  прп условии, что заданы все значения

прп условии, что заданы все значения  при

при  зависит только от

зависит только от  (в силу этого марковские случайные процессы иногда наз. процессами без последействия). Марковские процессы являются естественным обобщением детерминированных процессов, рассматриваемых в классич. физике. В детерминированных процессах состояние системы в момент времени

(в силу этого марковские случайные процессы иногда наз. процессами без последействия). Марковские процессы являются естественным обобщением детерминированных процессов, рассматриваемых в классич. физике. В детерминированных процессах состояние системы в момент времени  однозначно определяет ход процесса в будущем; в марковских процессах состояние системы в момент времени

однозначно определяет ход процесса в будущем; в марковских процессах состояние системы в момент времени  однозначно определяет распределение вероятностей хода процесса при

однозначно определяет распределение вероятностей хода процесса при  , причем никакие сведения о ходе процесса до момента времени

, причем никакие сведения о ходе процесса до момента времени  не изменяют это распределение.

не изменяют это распределение.

Подобно тому, как изучение непрерывных детерминированных процессов сводится к дифференциальным уравнениям относительно функций, описывающих состояние системы, изучение непрерывных марковских процессов сводится к дифференциальным или интегро-дифференциальным уравнениям относительно распределения вероятностей процесса.

Вторым крупным направлением случайных процессов является теория стационарных случайных процессов. Стационарность процесса, т. е. неизменность во времени его вероятностных закономерностей, налагает сильное ограничение на процесс и позволяет из одного этого допущения извлечь ряд важных следствий.

Для большей части теории достаточно предположения о стационарности в широком смысле, т. е. требования независимости от tматематич. ожиданий

и

и  Из этого предположения вытекает возможность так наз. "спектрального разложения"

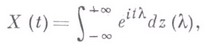

Из этого предположения вытекает возможность так наз. "спектрального разложения"

где

- случайная функция с некоррелированными приращениями. Для стационарных процессов развиты способы наилучшей (в среднем квадратичном) линейной интерполяции, экстраполяции п фильтрации.

- случайная функция с некоррелированными приращениями. Для стационарных процессов развиты способы наилучшей (в среднем квадратичном) линейной интерполяции, экстраполяции п фильтрации.

В последнее время выделен довольно широкий класс процессов, для к-рых эффективно решаются задачи наилучшей нелинейной фильтрации, интерполяций и экстраполяции (см. Случайных процессов прогнозирование, Случайных процессов фильтрация). Существенную часть соответствующего аналитич. аппарата составляют стохастические дифференциальные уравнения, стохастич. интегралы и мартингалы. Отличительное свойство мартингала

состоит в том, что условное математич. ожидание

состоит в том, что условное математич. ожидание  при условии, что известно поведение процесса до момента

при условии, что известно поведение процесса до момента  , равно

, равно  .

.

Теория случайных процессов тесно связана с классич. проблематикой предельных теорем для сумм.( случайных величин. Те законы распределения, к-рые выступают при изучении сумм случайных величин как предельные, в теории случайных процессов являются точными законами распределения соответствующих характеристик. Этот факт позволяет доказывать многие предельные теоремы с помощью соответствующих случайных процессов.

В заключение следует добавить, что логически безупречное определение понятий, связанных со случайными процессами в рамках указанной выше аксиоматики создавало и создает много трудностей теоретико-множественного характера (связанных, напр., с определением вероятности, непрерывности или дифференцируемости н т. п. свойств случайных процессов, см. Сепарабельный процесс). Поэтому, в частности, в монографиях по теории случайных процессов около половины объема отводится анализу развития теоретико-множественных конструкций.

Лит.: [1] Bernoulli J., Ars conjectandi, opus posthumum, Basileae, 1713 (в рус. пер.- Четвертая часть сочинения Я. Бернулли, СПБ, 1913); [2] Moivre A. d e, Doctrine of Chances, 3 ed., ..., 1756; [3] Laplace [P. S.l, Theorie analityque des probabilites, 3 ed., P., 1886; [4] Чебышев П. Л., Поли. собр. соч., т. 2-3, М.-Л., 1947-48; [5] Liapounoff A., Nouvelle forme du theoreme sur la limite de probabilite, СПБ, 1901; [6] Марков А. А., Исследование замечательного случая зависимых испытаний, "Изв. АН, 6 серия", 1907, т. 1, № 3; [7] его же. Исчисление вероятностей, 4 изд., М., 1924; [8] Бернштейн С. Н., Теория вероятностей, 4 изд., М.-Л., 1946; [9] Гнеденко Б. В., Курс теории вероятностей, 5 изд., М., 1969; [10] Боровков А. А., Теория вероятностей, М., 1976; [11] Феллер В., Введение в теорию вероятностей и се приложения, 2 изд..

пер. с англ,, т. 1-2, М., 1967; [12] Polncare, H., Calcul des probabilites, P., 1912; [13] Mises R., Wahrscheinlich-tkeitsrechnung..., W., 1931; [14] Гнедейко Б. В., Колмогоров А. Н., Теория вероятностей, в кн.: Математика в СССР за тридцать лет. 1917-47", М.-Л., 1948; [15] Колмогоров А. Н., Теория вероятностей, в кн.: Математика в СССР за сорок лет. 1917-57, т. 1, М., 1959; [16] его же, Основные понятия теории вероятностей, 2 изд., М., 1974; [17] Прохоров Ю. В., Розанов Ю. А., Теория вероятностей, 2 изд., М., 1973.

См. также лит. при статьях о разделах В. т.

Ю. В. Прохоров, Б. А. Севастьянов,

Математическая энциклопедия. — М.: Советская энциклопедия. И. М. Виноградов. 1977—1985.