- Technical analysis

-

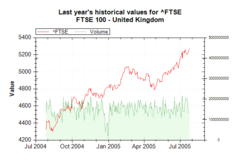

Цена и объём английского биржевого индекса FTSE. Резкое падение объёма торгов не оказывает влияния на цену

Цена и объём английского биржевого индекса FTSE. Резкое падение объёма торгов не оказывает влияния на цену Цена и объём индийского биржевого индекса BSE. Цена повторяет FTSE. Здесь различимы точки сильного увеличения объёма — на графике можно увидеть два «сигнала разворота» (в середине) и «начало гонки» (слева)

Цена и объём индийского биржевого индекса BSE. Цена повторяет FTSE. Здесь различимы точки сильного увеличения объёма — на графике можно увидеть два «сигнала разворота» (в середине) и «начало гонки» (слева)Технический анализ — пpoгнoзиpoваниe изменений цен в будущем на основе анализа изменений цен в прошлом. В его основе лежит анализ временны́х рядов цен и их графиков — «чартов» (от англ. chart). Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. Наиболее часто методы технического анализа используются для анализа цен, изменяющихся свободно, например, на биржах.

В техническом анализе разработано множество различных инструментов и методов, но все они основаны на одном общем предположении — путём анализа временны́х рядов цен и объёма торгов можно выделить повторяющиеся па́ттерны и тренды, чтобы определить общее состояние рынка.

Технический анализ и его традиционный оппонент фундаментальный анализ — основные школы анализа ценных бумаг. При анализе валютного рынка Форекс технический анализ доминирует.

Существуют различия в методах технического анализа на Форексе и на бирже. Например, на валютном рынке сделки заключаются между банками и объёмы операций не публикуются, каждый банк может публиковать лишь свои котировки, сделки можно заключать круглосуточно, кроме выходных дней. На биржах цены о объёмы сделок публикуют специальные комиссии, торговля ведётся в рамках времени торговых сессий. Тем не менее, общие принципы технического анализа на всех рынках одинаковы.

Содержание

История

Предпосылками к возникновению технического анализа были наблюдения изменений цен на финансовых рынках на протяжении веков. Самый старый инструмент из арсенала технического анализа — диаграммы «японские свечи», разработанные японскими торговцами рисом в 17-18 веках.

В конце 19-го века американский журналист Чарлз Доу опубликовал серию статей о рынках ценных бумаг, которая легла в основу теории Доу и послужила началом бурного развития методов технического анализа в начале 20-го века. Развитие компьютерных технологий во второй половине 20-го века способствовало усовершенствованию инструментов и методов анализа, а также появлению новых методов, использующих возможности вычислительной техники.

Теория

Технический анализ не рассматривает причины того, почему цена изменяет своё направление (например, вследствие низкой доходности акций или изменения других цен), но учитывает лишь тот факт, что цена уже движется в определённом направлении.

С точки зрения аналитика, доход может быть получен на любом рынке, если верно распознать тренд, а затем вовремя закрыть торговую позицию. Так, если цена упала до нижнего предела, надо пользоваться случаем и открывать позицию на покупку, а если цена выросла до верхнего предела и развернулась — открывать позицию на продажу. Возможна также «игра по тренду» — сокращение и восстановление позиций во время колебаний цены, подтверждаемых объёмом торгов.

Помимо трендов в техническом анализе проверяются так называемые па́ттерны — рисунки, фигуры, появляющиеся на графиках. Например, из истории известно, что цена во многих случаях возрастает непрерывно и падает скачками (это происходит из-за закрытия позиций на продажу). Такие наблюдения можно использовать для того, чтобы вовремя открыть и закрыть торговую позицию.

Выводы, полученные на основании технического анализа, могут расходиться с выводами, получаемыми от фундаментального анализа. В основном, фундаментальный анализ основывается на том, что реальная стоимость той или иной ценной бумаги отличается от её рыночной цены — она переоценена или недооценена. Если можно рассчитать «верную» цену, то можно предполагать, что рынок «скорректируется» до нужного уровня (коррекция может происходить вверх или вниз). По этому рекомендации фундаментального анализа могут противоречить рекомендациям технического анализа.

Необходимо отметить, что оба метода не учитывают возможного искажения рыночной коньюктуры пользователями инсайдерской информации.

Три аксиомы технического анализа

Движения цен на рынке учитывают всю информацию

Согласно этой аксиоме вся информация, влияющая на цену товара, уже учтена в самой цене и объёме торгов и нет необходимости отдельно изучать зависимость цены от политических, экономических и прочих факторов. Достаточно сосредоточиться на изучении динамики цены/объёма и получить информацию о наиболее вероятном развитии рынка.

Движение цен подчинено

Цены изменяются не просто случайным образом, а следуют при этом некоторым трендам (тенденциям), то есть временны́е ряды цен можно разбить на интервалы, в которых преобладают изменения цен в определенных направлениях.

История повторяется

Имеет смысл применять графические модели (фигуры) изменения цен, разработанные на основе анализа исторических данных, поскольку изменения цен отражают довольно устойчивую психологию рыночной толпы — на схожие ситуации участники реагируют схожим образом.

Критика технического анализа

Несмотря на то, что многие технические аналитики верят, что их техника даёт им преимущество перед другими участниками торгов, далеко не все исследователи разделяют эту уверенность. Технический анализ графиков цен в прошлом не позволяет угадать «точки разворота» цен в будущем, а когда цены развиваются в уже известном направлении, теханализ даёт простейшую стратегию «покупать и держать».

Среди критиков теханализа достаточно много преуспевающих инвесторов. Например, Warren Buffett говорит следующее: «Я понял, что технический анализ не работает, когда перевернул графики цен „вверх ногами“ и получил тот же самый результат». Питер Линч (англ.) дал еще более резкую оценку: «Графики цен великолепны, чтобы предсказывать прошлое».

В защиту технического анализа

Цель многих участников торгов — распознать направление, в котором движется рынок. George Lane (англ.), технический аналитик, стал известен своей рифмованной фразой: англ. «The trend is your friend!» («Тренд является вашим другом!»). Чтобы распознать тренд и нужны инструменты технического анализа. Точно так же приходимо на что-то опираться, чтобы распознать происходящие изменения в тренде и раскрыть торговые позиции. Технический анализ помогает это делать, хотя точного прогноза он не даёт.

Многие участники рынка действуют на основе своего опыта, полагая, что «успех лежит за дальней стороной ошибки» (цитата: Томас Уотсон-старший (англ.), основатель

Можно ли применять технический анализ сегодня

До появления Интернет-трейдинга (он-лайн торговли) техническим анализом интересовался только узкий круг специалистов. Сейчас учебники по теханализу продаются во многих магазинах. Таким образом, знание технического анализа стало доступно практически любому человеку.

В результате слишком многие участники торгов следуют графикам цен, чем формируют дополнительные спрос/продложение, которые соответствуют техническому анализу и способствуют развитию тенденции в «предсказанном» индикаторами направлении. Оказывается верной фраза «Ваши ожидания сбываются».[1]

Если раньше пробитие «канала» (полосы, в которой движется цена) на 5-7 процентов гарантировало его полную отмену, то сейчас даже 15-процентное пробитие канала вполне может оказаться ложным, и цена «вернётся» к прежнему уровню.

Термины и методы

Существует множество различных методов и индикаторов. К наиболее известным показателям относятся:

- Первичная информация:

- Цена

- Объём торгов и ликвидность ценных бумаг или валюты, их «востребованность»

- Спрос и предложение на рынке, эти значения даёт стакан торгового терминала

- Запаздывающая (или инерционная) информация:

- «японские свечи», показывающие волатильность, или «разброс цен»

- Скользящее среднее — запаздывающая линия, показывает направление долгосрочного тренда

- Метод схождения и расхождения — поиск точек пересечения «быстрой» и «медленной» средних линий

- Аллигатор (фондовый рынок) — поиск точек расхождения на основе трёх запаздывающих средних

- Скорость рынка (первая и вторая производные от цены):

- Моментум — анализ скорости и направления изменения цены (первая производная, «изменение во времени»)

- Стохастический индикатор — анализ ускорения изменения цены (вторая производная или «скорость роста скорости»)

- Индекс относительной силы RSI — сравнение скорости роста и скорости падения цены в выбранном промежутке времени

- Прочие индикаторы:

- Линии тренда

- Линии Боллинджера

- Поддержка/сопротивление (англ.)

- Открытый интерес (англ.)

- Взвешенный объём (англ.)

- Направленность цены и объёма (англ.)

- Индекс накопления/распределения

- Индикатор MACD

- Анализ опционных уровней

- Индикатор Ишимоку

- Метод волновой симметрии

- Индикаторы настроения рынка

Оценка информации

Нередко участники торгов совершают следующую ошибку: они считают индикаторы первичным источником информации, так как в книгах по техническому анализу они преподносятся как нечто, что предсказывает будущее. Сравнивая формулы расчета индикаторов изменения цен и формулы расчета скорости и ускорения движения в обыкновенной школьной физике, можно увидеть, что часть индикаторов показывают первую и вторую производные от цены, то есть скорость и ускорение. С их помощью можно изучить график цены и тенденции, но точно предсказать весь ход графика они не могут: это означало бы, что причина и следствие поменялись местами.

Неправильное представление об индикаторах может привести к ошибкам: например, «Моментум» и «Стохастика» полезны на медленном рынке, когда цена плавно растёт и затем прекращает свой рост, но на быстро меняющемся рынке эти индикаторы могут давать ложные сигналы и запутывать трейдера.

Основными первичными показателями остаются цена и объём торгов, а также спрос и предложение. Первичные источники информации могут изменяться независимо друг от друга. Фактически, они определяют число степеней свободы биржевой позиции (то есть, любая точка графика выглядит как «объём сделок, цена, спрос и предложение», например, в координатах «X, Y, Z»). С такой точки зрения, график не колеблется только вверх-вниз — у него больше возможных состояний.[2][3][4]

Попытки распознать направление рыночного тренда делаются на основе первичных источников информации и независимых показателей. Например, технический аналитик может сделать следующее предположение: «на графике видно, что рост цены прекратился, но резко увеличился объём сделок, а спрос и предложение показывают, что держатели больших пакетов акций продают их — следовательно, длинные позиции пора закрывать, начинается распродажа» (такие рассуждения можно дать применительно к графику BSE на рисунке вверху). Общее правило выглядит так: спрос и предложение устанавливают цену и она подтверждается объёмом.

Всего известно более ста пятидесяти технических индикаторов.

Организации

На международном уровне интересы технических аналитиков представлены Международной федерацией технического анализа (The International Federation of Technical Analysts, IFTA). Это некоммерческая организация, которая занимается вопросами организации обмена информацией, организацией конференций и встреч, осуществляет поддержку создания локальных обществ технических аналитиков, а также проводит сертификацию технических аналитиков.

Литература

- Владимир Твардовский, Сергей Паршиков, «Секреты биржевой торговли», ISBN 5-9614-0313-0

- «Теория и практика торговли на фондовом рынке», курс лекций, ISBN 5-902360-01-3

Примечания

- ↑ Брайан Трейси, «Достижение максимума»

- ↑ Эдвин Лефевр, «Воспоминания биржевого спекулянта», ISBN 5-901028-25-2, см. цитаты

- ↑ Ричард Смиттен, «Жизнь и смерть величайшего биржевого спекулянта», ISBN 5-98119-687-4

- ↑ Дневные разрывы на графиках цен и внезапный рост объёма сделок — статья на StockCharts.com

См. также

Статьи по теме «Фондовый рынок» Определения Акция · Обыкновенная акция · Привилегированная акция · Казначейская акция Термины, связанные с торговлей акциями Маркет мейкер · Андеррайтер Фондовая биржа Фондовая биржа · Листинг · Делистинг · Кросс-листинг · Внесписочные ценные бумаги Списки фондовых бирж Общий список фондовых бирж · Список Африканских фондовых бирж · Список Европейских фондовых бирж · Список Американских фондовых бирж · Список Южно-Азиатских фондовых бирж Теории торговли Теория Доу · Волновая теория Эллиота · Фундаментальный анализ · Технический анализ · Эффект Марка Твена · Эффект января · Гипотеза эффективного рынка Ценообразование акции Дивидендная доходность · Модель Гордона · Прибыль на акцию · Балансовая стоимость компании · Финансовые коэффициенты · Коэффициент цена/прибыль · PEG коээфициент · P/S коэффициент · P/B коэффициент · Бета-коэффициент - Первичная информация:

Wikimedia Foundation. 2010.