- Издержки

-

Затраты ( издержки или расходы ) — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные понятия (затраты, издержки и расходы) с закупочной ценой ресурса, хотя и такой случай возможен. Затраты, издержки и расходы исторически в русском языке не разделялись. В советское время экономика была "вражеской" наукой, поэтому существенного дальнейшего развития в этом направлении не было, кроме т.н. "советской экономики".

В мировой практике существует две основные школы понимания затрат. Это классическая англо-американская, к которой можно отнести и Российскую и континентальная, которая упирается в немецкие разработки. Континентальный подход более детально структурирует содержание затрат и поэтому становится всё более распространённым во всём мире создавая качественную основу налогового, бухгалтерского и управленческого учёта, калькулирования себестоимости, финансового планирования и контроллинга.

Содержание

Теория затрат

Уточняющие определение понятий

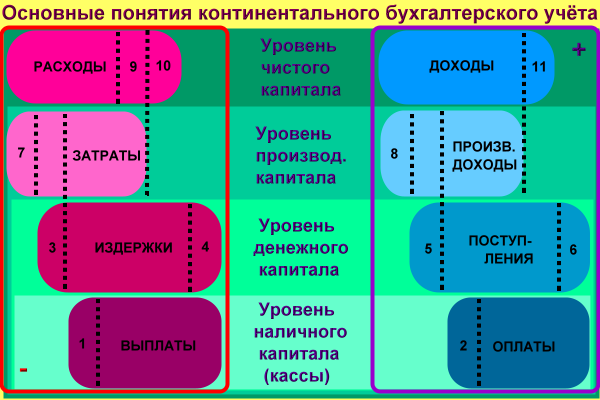

К вышеуказанному определение можно добавить более уточняющие и разграничивающие определения понятий. По континентальному определению движения ценностных потоков на различных уровнях ликвидности и между различными уровнями ликвидности, можно сделать следующее разграничение понятий для отрицательных и положительных ценностных потоков организаций:

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала (наличные деньги, высоколиквидные средства (чеки..), оперативные расчётные счёта в банках)

Движение на данном уровне определяется выплатами и оплатами

2. Уровень денежного капитала (1. Уровень + дебиторская задолженность — кредиторская задолженность)

Движение на данном уровне определяется издержками и (финансовыми) поступлениями

3. Уровень производственного капитала (2. Уровень + производственно необходимый предметный капитал (материальный и не материальный (например патент)))

Движение на данном уровне определяется затратами и производственными доходами

4. Уровень чистого капитала (3. Уровень + прочий предметный капитал (материальный и не материальный (например бух.программа)))

Движение на данном уровне определяется расходами и доходами

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала, если учесть прочий не предметный капитал (например имидж компании..)

Движение ценностей между уровнями обычно осуществляется на всех уровнях сразу. Но есть и исключения, когда охватываются только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлено кредитными операциями (финансовыми задержками):4) выплаты, не издержки: погашение кредитной задолженности (="частичный" возврат кредита (НАМИ))

1) издержки, не выплаты: появление кредитной задолженности (=появление (У НАС) долга перед др.участниками)

6) оплаты, не поступления: вход дебиторской задолженности (="частичное" погашение долга др.участниками за проданный (НАМИ) продукт/услугу)

2) поступления, не оплаты: появление дебиторской задолженности (=предоставление (НАМИ) рассрочки на оплату продукта/услуги др.участникам)

II. Исключения при движении ценностных потоков 2 и 4 уровней обусловлено складскими операциями (материальными задержками):10) издержки, не расходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно "залежавшихся" материалов или продуктов)

3) расходы, не издержки: выдача со склада ещё неоплаченных материалов (в (НАШЕ) производство)

11) поступления, не доходы: пред-оплата за последующую поставку ((НАШЕГО) «будущего» продукта др.участниками)

5) доходы, не поступления: запуск самостоятельно произведённой установки (="косвенные" будущие поступления создадут поступление ценности данной установки)

III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлено асинхронностью между внутри-периодичной и меж-периодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:7) расходы, не затраты: нейтральные расходы (=расходы других периодов, не производственные расходы и экстраординарно высокие расходы)

9) затраты, не расходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

8) доходы, не производственные доходы: нейтральные доходы (=доходы других периодов, не производственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были не доходами обнаружить не удалось.

Финансовое равновесие

Фундаментом финансового равновесия любой организации можно упрощённо назвать следующие три постулата:

1) В краткосрочной перспективе: превосходство (или соответствие) оплат над выплатам.

2) В среднесрочной перспективе: превосходство (или соответствие) поступлений над издержками.

3) В долгосрочной перспективе: превосходство (или соответствие) доходов над расходами.

Затраты являются "ядром" расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к "ядру" доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.Виды затрат

- Заработная плата

- Сырье и материалы

- Амортизация

- Услуги сторонних организаций

- Налоги

- Прочее

Возможно и более детальное структурирование затрат.

Типы затрат

- По влиянию на себестоимость конечного продукта

- прямые затраты

- косвенные затраты

- По взаимосвязи с загрузкой производственных мощностей

- По отношению к производственному процессу

- Производственные затраты

- Непроизводственные затраты

- По постоянности во времени

- постоянные во времени затраты

- эпизодические во времени затраты

- По виду учёта затрат

- бухгалтерские затраты

- калькуляторные затраты

- По подразделенческой близости к производимой продукции

- общепроизводственные затраты

- общехозяйственные затраты

- По значимости к группам производимой продукции

- затраты группы А

- затраты группы Б

- По значимости к производимой продукции

- затраты продукта 1

- затраты продукта 2

- По значимости для принятия решений

- релевантные затраты

- нерелевантные затраты

- утопленные затраты

- По устранимости

- устранимые затраты

- неустранимые затраты

- По регулируемости

- регулируемые

- нерегулируемые затраты

- По возможности возврата

- возвратные издержки

- безвозвратные издержки

- По поведению затрат

- приростные затраты

- маржинальные (предельные) затраты

- По отношению затрат к качеству

- затраты на корректирующие действия

- затраты на предупреждающие действия

Источники

- Kistner K.-P., Steven M.: Betriebswirtschaftlehre im Grundstudium II, Physica-Verlag Heidelberg, 1997

Смотри также

Wikimedia Foundation. 2010.