- Офшор

-

Офшор (от англ. offshore — «вне берега») — финансовый центр, привлекающий иностранный капитал путём предоставления специальных налоговых и других льгот иностранным компаниям, зарегистрированным в стране расположения центра[1]. Использование офшоров — один из самых известных и эффективных методов налогового планирования, однако у правоведов нет единого мнения о том, что можно считать офшором[2].

История термина и создания офшорных юрисдикций

Термин «офшор» впервые появился в одной из газет на восточном побережье США в конце 50-х годов XX века. Речь шла о финансовой организации, избежавшей правительственного контроля путём географической избирательности. Другими словами, компания переместила деятельность, которую правительство США желало контролировать и регулировать, на территорию с благоприятным налоговым климатом. Таким образом, термин «офшор» включает в себя не только юридическое понятие, но и экономико-географическое[3].

Офшорные схемы не являются современным явлением, их используют ещё со времён древних Афин, когда был введён двухпроцентный импортный и экспортный налог. Во избежание уплаты налогов греческие и финикийские купцы начали объезжать территорию Афин в двадцать миль. Вскоре в качестве налоговых убежищ выступали близлежащие мелкие острова, куда завозились без уплаты пошлин и налогов контрабандные товары.

В XV веке во Фландрии были очень низкие торговые ограничения и налоги, из-за этого английским купцам было выгоднее возить и продавать шерсть во Фландрии, а не в Англии, где налоги и ограничения были значительно выше. В США офшорная история уклонения от налогов началась с XVIII века, для уклонения от импортного налога, налагаемого Англией, торговцы пытались осуществлять свою торговую деятельность через Латинскую Америку.

Швейцария стала прототипом современной юрисдикции офшорных зон. На фоне привлечения финансового бизнеса в экономику в Швейцарии были созданы центры обмена денег, разработаны институты финансовой секретности, что и стало убежищем для иностранного капитала (был принят закон, который требовал от банкиров вести учёт счетов своих клиентов, но запрещал им раскрывать этот учёт кому бы то ни было[3]).

В последнее время другие страны ввели в силу законы, похожие на швейцарские и начали конкурировать за привлечение международных капиталов, проводят политику привлечения иностранного бизнеса. Для многих островных государств, не имеющих природных средств для развития, офшорный бизнес стал единственным средством для получения доходов[4].

Впервые российские компании начали использовать офшоры в 1991 году, когда в Москве открылся офис швейцарской фирмы Riggs Walmet Group, которая оказывала услуги по открытию и сопровождению компаний в безналоговых юрисдикциях[3].

Офшорные юрисдикции

Офшорная зона — государство или его часть, в пределах которой для компаний-нерезидентов определяется особый режим регистрации и деятельности. Офшорную компанию можно зарегистрировать во многих юрисдикциях. Офшорные юрисдикции можно условно поделить на три группы:

- Островные офшоры — небольшие острова и архипелаги Карибского моря, Тихого и Индийского океанов. Их основная особенность: полное отсутствие налогов, умеренные фиксированные платежи, нетребовательность к ведению бухгалтерского учёта, высокая степень конфиденциальности и анонимности владельцев компаний. Однако компании, зарегистрированные в этих зонах, часто имеют сомнительную репутацию и невысокий престиж.

- Европейские территории обладают гораздо более высоким статусом, и стоимость содержания офшора может достигать десятков тысяч долларов в год. Эти страны имеют налоговые льготы на некоторые виды деятельности. Эти территории нельзя назвать офшорами в полном смысле этого слова: платятся налоги, ведётся бухгалтерская отчетность, регулярно проводится аудит. Сведения о владельцах бизнеса раскрываются в обычном порядке.

- Некоторые административно-территориальные образования, в которых действует особый режим налогообложения, как, например, Лабуан в Малайзии или некоторые штаты в США. К этой группе можно отнести и российские территории, такие как Калмыкия, Алтай, Углич[5].

Единого списка офшорных зон не существует, работу по контролю за офшорными зонами ведут как Международный валютный фонд (МВФ), так и центральные банки различных стран мира[6][7].

Ниже приведён неполный список офшорных зон.

Офшорный бизнес

Офшорные компании

Офшорная компания — иностранная компания, зарегистрированная в офшорном центре страны, предоставляющей особые льготы. Такие компании обладают правом работы только за рубежом, не по месту своей регистрации. Небольшие страны поощряют создание на своей территории офшорных компаний, чтобы развивать офшорный бизнес, приносящий дополнительный доход этим странам[8].

Одной из наиболее популярных целей использования офшорной компании является оптимизация налогов. С помощью верно структурированной офшорной компании можно также достичь следующих преимуществ: защита собственности, анонимность и конфиденциальность, оптимизация расходов, облегчённые требования отчётности и бюрократии.

Оптимизацией налоговых платежей с помощью офшоров занимаются не только российские фирмы, но и многие западные компании, такие как BMW или General Motors[9].

Офшорные банки

Офшорное банковское учреждение — банк в офшорном центре, который имеет право проводить операции только с другими аналогичными учреждениями или иностранными предприятиями[8].

Офшорные трасты

Офшорные страховые компании

Основные характеристики офшорных компаний

Можно выделить пять основных характеристик офшорных компаний:

- Офшорные компании являются нерезидентными по отношению к стране, где они зарегистрированы, что означает, что его центр «контроля и управления» находится за рубежом. Коммерческие операции офшорных компаний проводятся за пределами юрисдикции, где она зарегистрирована.

- Офшорные компании, как правило, освобождены от основной суммы налогов, либо эта сумма сравнительно невелика, либо выплачивают небольшой ежегодный регистрационный сбор.

- Упрощена процедура регистрации и управления компанией. Допускается использование номинальных владельцев и директоров. Требования к общим собраниям и проведению советов директоров носят формальный характер.

- Для офшора в стране инкорпорации облегчён, либо отсутствует валютный контроль, требования по финансовой отчётности сведены к минимуму. Аудиторские проверки за некоторыми исключениям вообще не требуются.

- Владение офшорными компаниями осуществляются на анонимной основе при высоких гарантиях конфиденциальности. Конфиденциальный характер владения офшором гарантирован общепринятыми правовыми нормами и законодательством юрисдикции, в которой зарегистрирована офшорная компания. Вместе с тем, на текущий момент зарегистрировать офшорную компанию в любой юрисдикции, не раскрывая конечного бенефициара, не реально. Ведь, документы российского бенефициара (в том числе загранпаспорт и обычный российский паспорт) для регистрации компании всё равно потребуются, если даже он использует полный номинальный сервис (то есть директорами и акционерами его компании будут выступать местные наемные лица). Номиналам необходимо знать конечного бенефициара для собственной безопасности, чтобы не брать на себя чужие «грехи»[10].

Открытие офшорной компании

Для открытия собственной офшорной компании можно самому отправиться в офшорную юрисдикцию либо обратиться в специализирующуюся на открытии офшоров фирму.

Фирмы, специализирующиеся на открытии офшорных компаний, предоставляют такие услуги:

- Регистрация (включая создание регистрационного пакета документов, получение сертификатов, печати);

- Продажа готовых офшорных компаний, которые были зарегистрированы ранее, но до момента покупки нигде и никем не использовались с целью указания на длительный срок существования бизнеса, что повышает репутацию компании на рынке;

- Подготовка документов и открытие счетов в банках;

- Помощь в выборе оптимальной офшорной зоны;

- Комплексное юридическое сопровождение;

- Предоставление номинальных акционеров и директоров;

- Предоставление номинального места регистрации;

- Предоставление секретарского обслуживания, телефонных номеров, переадресации на местные номера;

- Курьерская доставка почты, и переадресация полученной почты в офшорной компании.

Стоимость открытия офшорной компании колеблется от 500-10 000 $ США, в зависимости от сроков, места регистрации и количества сопутствующих услуг.

Классические офшорные схемы

Существует много схем, позволяющих уменьшить количество уплачиваемых налогов с применением офшоров. Выбор офшорной зоны и офшорной схемы зависит в первую очередь от задачи, которую ставит перед собой компания.

Механизм трансфертного ценообразования

В торговых схемах офшор выступает в качестве посредника между поставщиком товара и действительным покупателем.

При экспорте товара или услуги из страны через офшор цена занижается до наименьшей возможной суммы, затем компания перепродает фактическому покупателю по действительной — в итоге вся прибыль остаётся у офшорной компании.

При импорте товара в страну через офшор цена обычно занижается для минимизации суммы уплачиваемых таможенных пошлин и НДС, кроме того необходимо учитывать таможенную стоимость, так как слишком низкая цена приведет к росту налога на прибыль, а слишком высокая — таможенных платежей. В каждом случае можно подобрать такую цену, при которой общая сумма платежей государству будет минимальной. Также следует учесть, что сумму налога на прибыль можно уменьшить, перечислив оплату за услуги фирмам, уплачивающим единый налог, либо перешедшим на упрощённую систему налогообложения.

Ведение деятельности через офшор также позволяет проводить планирование НДС — при покупке товара в России, предназначенного на экспорт, придётся платить НДС, который государство вернёт через какое-то время (налоговый кредит).

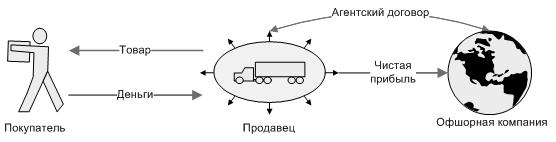

Агентская схема

Агентская схема

Агентская схема

Офшорная компания нанимает в качестве своего агента любую фирму в стране, где планирует вести свою основную деятельность, и там действует по распоряжению нанимателя. В итоге компания платит налог только со своего небольшого вознаграждения (в основном это фиксированная плата или 1-2 % от стоимости товара)[11].

Строительная схема

При использовании строительной схемы офшорная компания выступает подрядчиком. Заказчик производит полную оплату офшорной компании за строительные услуги. Офшорная компания заключает договор с субподрядчиком — российской компанией, которая выполняет все строительные работы. Все финансовые потоки проходят через компанию-подрядчика: оплата субподрядчику, снабжение. В итоге основная прибыль оседает на счёте офшорной компании.

Производственная схема

При данной схеме офшорная компания оплачивает сырьё и производственные услуги производителя. Как правило, производственные услуги оказываются по самым минимальным расценкам. Производитель отгружает товар агенту. Агент продаёт товар конечному покупателю, получая при этом своё агентское вознаграждение. После чего деньги с прибылью возвращаются офшорной компании.

Транспортная схема

Данная схема используется транспортными компаниями, которые специализируются на международных перевозках. Офшорная компания выступает в роли перевозчика товара. При использовании преимуществ договора об избежании двойного налогообложения, можно на законных основаниях избегать налогообложения используя компанию-агента в стране резиденте. Офшорные налоговые затраты можно свести к минимуму, используя её в связке с классической офшорной компанией.

Схема оказания услуг

Офшорная компания оказывает услуги компании-резиденту. Эта схема является наиболее распространённой в бизнесе. Деньги напрямую уходят на счёт офшорной компании. Затраты за оказанные услуги относятся на себестоимость, следовательно, снижается налог на прибыль. Этот способ требует хорошего знания законодательства о налоге на прибыль в той части, где говорится о расходах, включаемых в себестоимость.

При использовании этой схемы услуги могут и не оказываться, но в таком случае необходимо будет доказать, что данные услуги были действительно оказаны. Для повышения респектабельности, в схему добавляется престижная низконалоговая компания, зарегистрированная, например, в Швейцарии.

Полугодовой кредит

Банковское учреждение предоставляет резидентам страны кредиты для предоплаты в соответствии с внешнеэкономическим контрактом. Кредитные средства переводятся на счета нерезидентов в офшорных банках. Через предусмотренные законодательством 180 суток деньги возвращаются в банк в связи с невыполнением или невозможностью выполнения фирмой-нерезидентом условий контракта. На протяжении этого времени кредитные средства банка используются в деятельности офшорной компании, при этом полученная прибыль остаётся за пределами страны[12].

Выплата роялти

Офшорная компания разрабатывает товарный знак и регистрирует его в патентном бюро страны резидента. После чего продаёт лицензионные права на использование этого знака офшорной компании. Офшор передаёт лицензионные права на использование товарного знака резиденту, с последующими выплатами роялти. Впоследствии компания выплачивает роялти офшору, причём офшор использует договор об избежании двойного налогообложения. Согласно этому договору, выплаты роялти резидентом в пользу офшора, не облагаются налогами в стране резидента. Офшор получает своё агентское вознаграждение, а основную часть выплат переводит на счёт офшорной компании. Выплаты роялти относятся на себестоимость компании. Соответственно, себестоимость повышается, налог на прибыль понижается. Происходят регулярные отчисления на счёт офшорной компании.

Схема регистрации новых предприятий

Схема применяется зарубежными инвесторами, желающими создать предприятие с участием иностранного капитала в стране резидента. Офшорная материнская компания создаёт на территории резидента свою дочернюю компанию со значительной долей иностранного капитала. При выплате дивидендов в пользу офшора, доходы от дивидендов облагаются офшорными налогами (по договору об избежании двойного налогообложения). Возникшие офшорные налоги значительно ниже налогов, которые могли возникнуть в стране-резиденте.

100 % предоплата

При заключении внешнеэкономической сделки, которая заранее не будет выполняться, проводится 100 % или частичная предоплата на счета офшорных компаний. В дальнейшем резидент страны обращается в суд с иском о взыскании денежных средств с нерезидента и, естественно, получает необходимое решение, но деньги обратно в страну в любом случае не возвращаются. Соответственно группа компаний, которая совершает такие действия, в итоге имеет безнадежный долг в стране резидента, который увеличивает валовые затраты, и деньги на счету у офшорной компании[12].

Давальческая схема поставки сырья через офшорную компанию

Схема производства на давальческом сырье подразумевает деятельность, связанную с переработкой на условиях договора подряда сырья заказчика с передачей ему готовой продукции. Давальческое сырьё закупается на таможенной территории страны иностранным заказчиком только за иностранную валюту. Экспорт товаров без фактического вывоза с таможенной территории резидента таможенными органами не оформляется.

Оплата ввозной пошлины, налогов и сборов (кроме оплаты таможенных процедур) осуществляется исполнителем путём выдачи простого векселя (или письменного обязательства) государственной налоговой инспекции по месту регистрации исполнителя. Срок этого векселя погашения не более чем 90 календарных дней с момента оформления ввозной грузовой таможенной декларации, при этом на ней ставится отметка «Давальческое сырьё». Следует отметить, что сумма векселя, определяется, согласно контракту на переработку давальческого сырья в той же валюте. Вексель погашается при вывозе готовой продукции за пределы таможенной территории, при этом компания не платит налоги и сборы, а товар не подлежит лицензированию и квотированию. Чтобы погасить вексель нужно предоставить в налоговую инспекцию копии вывозной грузовой таможенной декларации. Основанием для таможенного оформления готовой продукции, которая изготовлена из давальческого сырья, закупленного на таможенной территории, является подача исполнителем органу таможенного контроля:

- копии ввозной грузовой таможенной декларации;

- копии векселя;

- копии контракта на приобретение иностранным заказчиком сырья;

- справки уполномоченного банка о поступлении иностранной валюты на счёт поставщика сырья.

Офшорные ограничения

Международное регулирование

FATF

Группа разработки финансовых мер борьбы с отмыванием денег (FATF) даёт рекомендации, которые в большинстве случаев сводятся к ужесточению идентификации владельцев офшорных компаний. Например, в виде запрета выпуска акций на предъявителя, обязательного раскрытия информации о владельцах.

Также западные банки при малейшем подозрении могут арестовать деньги на счетах офшорной компании и начать разбирательство (доклад 2000/2001 года «О типовых способах отмывания денег» выделила «серый» импорт в особую категорию методов отмывания денег)[13].

Основным инструментом ФАТФ в реализации своей функции являются 40 рекомендаций в сфере преступного отмывания доходов и финансирования терроризма, которые подвергаются ревизии в среднем один раз в пять лет, а также 9 специальных рекомендаций в сфере противодействия финансированию терроризма, которые были разработаны после событий 11 сентября 2001 года.

Данные «40+9 Рекомендаций» представляют собой свод организационно-правовых мер по созданию в каждой стране эффективного режима противодействия легализации преступных доходов и финансированию терроризма. В соответствии с Резолюцией СБ ООН № 1617 (2005), 40+9 Рекомендаций ФАТФ являются обязательными международными стандартами для выполнения государствами — членами ООН.

OECD

Организация экономического сотрудничества и развития (ОЭСР) ведёт список стран и территорий, которые не предоставляют информацию о налоговых и финансовых операциях зарегистрированных в них юридических лиц. В отношении этих государств страны — члены ОЭСР принимают финансовые и фискальные санкции.

«Чёрный список» ОЭСР в 2008 году включал лишь следующие юрисдикции: Андорра, Лихтенштейн, Монако, Маршалловы острова. 2 апреля 2009 года на встречу Большой двадцатки (G20) ОЭСР подготовило Текущий доклад о юрисдикциях, наблюдаемых глобальным форумом ОЭСР по введению налоговых стандартов, принятых на международном уровне. В этом Докладе ОЭСР разделил все государства на три категории:

- Юрисдикции, которые в достаточной степени внедрили налоговые стандарты, принятые на международном уровне: Австралия, Аргентина, Барбадос, Великобритания, Венгрия, Виргинские острова США, Германия, Гернси (коронное владение Великобритании), Греция, Дания, Джерси (коронное владение Великобритании), Ирландия, Исландия, Испания, Италия, Канада, Кипр, Китай (не включая Гонконг и Макао), Республика Корея, Маврикий, Мальта, Мексика, Нидерланды, Новая Зеландия, Норвегия, Объединенные Арабские Эмираты, Остров Мэн, Польша, Португалия, Российская Федерация, Сейшельские Острова, Словакия, Соединенные Штаты Америки, Турция, Финляндия, Французская Республика, Швеция, Япония.

- Юрисдикции, которые приняли на себя обязательства по принятию налоговых стандартов, утвержденных на международном уровне, но пока ещё не в достаточной мере их внедрившие:

-

- Налоговые гавани: Ангилья (заморская территория Великобритании), Андорра, Антигуа и Барбуда, Аруба (территория в составе Нидерландов), Багамские Острова, Бахрейн, Белиз, Бермудские Острова (заморская территория Великобритании), Британские Виргинские Острова (заморская территория Великобритании), Вануату, Гибралтар (заморская территория Великобритании), Гренада, Доминика (Содружество Доминика), Каймановы Острова (заморская территория Великобритании), Острова Кука, Либерия, Лихтенштейн, Маршалловы острова (с 1986 года находятся в свободной ассоциации с США), Монако, Монтсеррат (заморская территория Великобритании), Науру, Нидерландские Антильские Острова (территория в составе Нидерландов), Ниуэ, Панама, Самоа, Сан-Марино, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, Туркс и Кайкос (заморская территория Великобритании).

-

- Иные финансовые центры: Австрия, Бельгия, Бруней, Гватемала, Люксембург, Сингапур, Чили, Швейцария.

- Юрисдикции, которые не приняли на себя обязательства по принятию налоговых стандартов, утвержденных на международном уровне: Коста-Рика, Малайзия (Лабуан), Уругвай, Филиппины.

Конфликт Швейцарии и ОЭСР

В 2009 году Швейцария попала в серый список публикации ОЭСР о списке офшоров, поэтому заморозила свой взнос в организацию и отказалась от всех совместных проектов. Швейцарские власти заявили, что «всегда готовы на диалог с налоговиками других стран при расследовании дел об уклонении от налогов», и что критерии отнесения страны к серому списку «не совсем понятны»[14].

Региональное регулирование

Многие страны вводят определенные ограничения для своих резидентов на операции с офшорными компаниями. Полный запрет практически не применяется. Однако могут применяться некоторые дискриминационные по отношению к таким компаниям меры, например, увеличение налогообложения операций с офшорами в отношении своих резидентов, введение дополнительного валютного контроля над операциями.

Россия

В 2002 году Министерством по налогам и сборам был издан собственный список офшорных территорий (Письмо МНС РФ от 27 марта 2002 г . №С-6-26/360 «Обмен информацией»).

Собственно говоря, данное письмо содержит два списка: список стран, у которых нет договора с Россией об исключении двойного налогообложения или об обмене налоговой информацией (в настоящее время этот перечень стран устарел и руководствоваться им нецелесообразно) и список офшорных зон (25 территорий). Среди них: Андорра, Багамские острова, Бермудские острова, Британские Виргинские острова, Вануату, Гернси о., Гибралтар, Гренада, Джерси о, Доминика, Кайман о-ва, Канарские острова, Лихтенштейн, Мальдивские острова, Маршалловы острова, Монако, Мэн о., Науру, Ниуэ о. (южная часть Тихого океана), Панама, Сан-Марино, Сейшельские Острова, Сент-Винсент, Сент-Люсия, Туркс и Кейкос о-ва. Никакие санкции за операции с резидентами упомянутых в списках стран не предусматриваются, но при проведении проверок налоговым органам предлагается обращать внимание на место регистрации иностранных контрагентов проверяемой организации.

Впоследствии список офшорных юрисдикций был установлен указанием Банка России от 7 августа 2003 г. N 1317-У «О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)» (с изменениями от 27 декабря 2006 г., 8 февраля 2010 г.)[15] Данным документом все офшорные зоны разделены на три категории. В зависимости от категории, к которой принадлежит юрисдикция, зависит порядок установления российскими банками корреспондентских отношений с банками из соответствующих стран. Однако, данные ограничения касаются только банков и не имеют отношения к иным резидентам.

Другой нормативный документ, который доставляет много хлопот владельцам офшорных компаний, — Федеральный закон от 13.07.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Согласно этому документу операции с банками или компаниями, зарегистрированными в стране, которая не предусматривает раскрытия информации о финансовых операциях, подлежат контролю со стороны Комитета по финансовому мониторингу, если они осуществляются на сумму, превышающую 600 000 руб. Перечень офшорных юрисдикций еще не утвержден, но, скорее всего, он будет соответствовать «черному списку» из указания № 500-У[16].

Министерство финансов РФ утвердило свой перечень офшорных зон. Приказ от 13 ноября 2007 г. N 108н «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)» вступил в силу с 1 января 2008 года. Утвержденный список офшорных зон в соответствии с подпунктом 1 пункта 3 статьи 284 налогового кодекса имеет значение при получении дивидендов российской организацией. Согласно подпункту 1 пункта 3 статьи 284 НК (в редакции с 01.01.2011) к налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяется налоговая ставка 0 процентов — по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов. При этом в случае, если выплачивающая дивиденды организация является иностранной, установленная настоящим подпунктом налоговая ставка применяется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны). В случае, если нулевая ставка налога на прибыль не применяется, доход российских организаций в виде дивидендов от иностранных организаций, облагается по ставке 9 % (пп.2 п.3 ст. 284 НК РФ). В данный список, утвержденный Минфином, входят 42 государства, среди них самые популярные офшорные зоны — Британские Виргинские Острова, Панама, Белиз, Сейшельские острова и другие.

Вместе с тем, для львиного большинства российских налогоплательщиков, указанный выше Приказ Минфина ничем «страшным» на практике не обернулся. Ведь, желающих заводить в Россию дивиденды из офшорных юрисдикций, среди представителей среднего и мелкого бизнеса, не оказалось. Крупному же бизнесу в рамках данного Приказа предоставлялись существенные льготы (выплаты свыше 500 млн рублей освобождались от налогов у источника). Но, с 2009-го года, указанный перечень офшорных зон Минфина стала использовать для анализа декларируемой таможенной стоимости товаров, поставляемых в Россию — Федеральная таможенная служба. И, если поставщиком товаров в Россию выступает компания из офшорного перечня — товар может быть подвергнут процедуре корректировки таможенной стоимости[17].

На протяжении 2010 года усложнить использование офшоров в России предполагалось через поправки в Гражданский кодекс. В частности, поправки предполагали, что иностранное лицо, зарегистрированное в юрисдикции, предоставляющей льготный режим налогообложения и/или не требующей раскрытия информации о своих собственниках и бенефициарах, обязано депонировать достоверную информацию в Минюсте РФ о своих учредителях, участниках и выгодоприобретателях (бенефициарах). Кроме этого, по решению суда РФ такая информация может быть раскрыта, риск последствий депонирования недостоверной информации, равно как осуществление деятельности на территории РФ без депонирования указанной информации, несет это юридическое лицо[18].

В преддверии выборов в декабря 2011 года антиофшорное регулирование в России якобы развернулось с новой силой. На юбилейном съезде «Деловой России» 21 декабря 2011 года премьер-министр В. В. Путин наобещал, что, если за него и за Единую Россию проголосуют, он может быть подумает над корректировкой российского законодательства для предотвращения ухода бизнеса в офшоры и формирования более-менее адекватного делового климата. Премьер пообещал, что власти будут делать все, чтобы бизнес мог развивать свои предприятия и завоевывать новые рынки сбыта, но при этом и сам бизнес обязан понимать свою ответственность перед страной, не прятать деньги и активы в офшорах и не уходить от налогов[19].

И уже 30 декабря 2011 года появился список поручений правительства к госкомпаниям, основной целью которого являлось желание установить за контрагентами госкомпаний, а также доходами топ-менеджеров и их ближайших родственников (супругов, детей и родителей) тотальный контроль. А именно, в срок до февраля 2012 года госкомпании обязаны обеспечить безусловное раскрытие бенефициаров, в том числе конечных, своих контрагентов. Информация должна быть подтверждена документально и направлена в Минэнерго, Минтранс, Минфин и Минкомсвязь[20].

Украина

На Украине при покупке товаров у компаний, которые находятся в офшорных юрисдикциях, к валовым расходам относится только 85 % стоимости купленных товаров или услуг, что увеличивает сумму налога на прибыль[21].

Все операции с резидентами офшорных юрисдикций становятся объектом повышенного внимания со стороны правительства, перечень офшорных юрисдикций утвержден Кабинетом Министров Украины Распоряжением «О перечне офшорных зон» от 23.02.2011 г. № 143-р[22].

Интересно, что в последней редакции списка 2011 года была исключена Панама. Это офшорное государство признано во всем мире, но не считается офшором на Украине. Работая с панамскими компаниями на расходы приходится все 100%, поэтому Панаму выгодно использовать при построении схем импорта и экспорта.[23].

США

После победы на президентских выборах в США Барака Обамы, а также учитывая мировой финансовый кризис, 17 февраля 2007 в законопроект «О предотвращении злоупотреблениями налоговыми гаванями» были внесены поправки (Bill S. 681 ‘Stop Tax Haven Abuse Act’).

Основными положениями законопроекта S-681 являются:

- установление более суровых требований для налогоплательщиков США, использующих офшорные юрисдикции;

- предоставление Казначейству США полномочий по осуществлению специальных мер против иностранных юрисдикций и финансовых институтов, препятствующих сбору налогов;

- введение налогообложения офшорных трастов, используемых для приобретения недвижимости, предметов искусства и ювелирных украшений для лиц США, и признание лиц фактически получающих активы офшорных трастов бенефициарами;

- увеличение штрафа для лиц, использующих налоговые убежища, до 150 % от полученных ими от такой деятельности доходов;

- устанавливает понятие экономического существа, когда суть операции становится важнее формы её осуществления[24].

Европейский союз

При использовании офшорных схем существует риски быть привлечённым к криминальной ответственности (при применении импортных офшорных схем — товар, приобретенный за 200 евро, продается за 100 евро, в Европе считается криминальной операцией). Следует учесть, что некоторые страны, входящие в Европейский союз, сами являются офшорами.

Оншор

«Оншор» в противоположность «офшору» переводится с английского языка как «в пределах берега», «внутри границ».

Оншор — компания, зарегистрированная на полноналоговой территории, не предоставляющей налоговые льготы, независимо от того, ведёт ли компания деятельность на данной территории или вне её границ. Территория, по законодательству которой невозможна регистрация компаний с льготным режимом налогообложения, то есть, где платятся все налоги.

Вопросы орфографии

Не существует единого мнения относительно правильного написания этого термина с двумя «Ф» — «оффшор» или с одним «Ф» — «офшор».

Слово «офшор» появилось в обиходе раньше, чем в официальных печатных словарях, поэтому оба варианта написания слова (как «оффшор», так и «офшор») и производные от них в равной степени используются в Интернете, а в печатной прессе преобладает слово «офшор». Программа Microsoft Word 2003 указывает в качестве правильного написания слово «оффшор». В орфографическом словаре русского языка значится слово «офшор» и производные от него (офшорный, офшорная, офшорные, офшоры) и нет слова «оффшор»[25].

В Русском орфографическом словаре Российской академии наук (Отв. ред. В. В. Лопатин), указывается правильное написание «офшор», а в словаре Lingvo 10 имеются оба варианта написания этого термина: «оффшор» и «офшор».

Стоит заметить, что и само английское слово также имеет разные варианты написания — как offshore, так и off-shore (реже встречается еще и off shore).

См. также

Портал «Экономика»

Офшор в Викисловаре? Примечания

- ↑ «ИНФРА-М»//Современный экономический словарь//Офшор.

- ↑ «Офшоры уходят из Европы. Чтобы объявиться в Азии и Океании». «Российская Бизнес-газета» № 673 от 30 сентября 2008 г.: «И сразу оказалось, что даже у правоведов нет единого мнения, что считать офшором»

- ↑ 1 2 3 История и причины развития офшорных юрисдикций. Архивировано из первоисточника 25 августа 2011.

- ↑ Офшорные территории и экономическая преступность

- ↑ «Финанс.» Офшор, еще офшор\.\.\

- ↑ Приказ Минфина РФ от 13 ноября 2007 г. N 108н

- ↑ Кабінет Міністрів України; Розпорядження, Перелік вiд 24.02.2003 № 77-р

- ↑ 1 2 Офшорный банк — Экономика и финансы — Яндекс. Словари

- ↑ «Бизнес под „удобным“ флагом», «Русский Investor», 2002, № 11, с. 34.

- ↑ Оффшор — это не только налоговая оптимизация

- ↑ Сегодня не использовать офшорные схемы было бы неразумно/ Зарубежные офшоры (офшоры)/ Статьи по налоговому планированию/ Налоговое планирование на taxman.ru

- ↑ 1 2 Типичные признаки «офшорных схем» легализации преступных средств. Архивировано из первоисточника 25 августа 2011.

- ↑ Официальный сайт FATF. Архивировано из первоисточника 25 августа 2011.

- ↑ Публикация списков офшоров закончилась громким скандалом. Архивировано из первоисточника 25 августа 2011.

- ↑ "Указание ЦБР N 1317-У. Архивировано из первоисточника 25 августа 2011.

- ↑ "Как работать с офшорами". Архивировано из первоисточника 25 августа 2011.

- ↑ Таможня заставит отказаться от оффшоров

- ↑ Владельцев офшоров вынудят раскрыться

- ↑ Путин пообещал бизнесу рекордные инвестиции и «налоговый маневр»

- ↑ Раскрыть бенефициара: успеть до 16-го января

- ↑ Податковий кодекс України, ст. 161 ч. 2.

- ↑ Распоряжение «О перечне офшорных зон» от 23.02.2011г. №143-р.

- ↑ Панама офшорный канал для торговых операций. Архивировано из первоисточника 5 августа 2012.

- ↑ Bill S. 681 «Stop Tax Haven Abuse Act»

- ↑ ГРАМОТА.РУ — справочно-информационный интернет-портал «Русский язык» | Словари | Проверка слова

Литература

- GSL Law & Consulting Офшор для чайников. — М.: «Диалектика», 2010. — С. 144. — ISBN 978-5-8459-1710-2

- Поляков Вадим, Туник Игорь Офшоры: пособие по увеличению прибыли. — Питер, 2008. — 233 с.

- Офшоры. Налоговая привлекательность Кипра. — Проспект, 2010. — 31 с.

- Эдуард Шамбост ЭНЦИКЛОПЕДИЯ офшорных зон. — Москва, 2000. — 807 с.

Категории:- Международная торговля

- Особые экономические зоны

- Офшорные зоны

Wikimedia Foundation. 2010.