- Реструктуризация ипотечного жилищного кредита

-

Реструктуризация ипотечного жилищного кредита — это оказание помощи заемщику в исполнение обязательств по ипотечному кредиту (займу), позволяющей заемщику избежать утраты единственного жилья для проживания и восстановить свою платежеспособность[1]

Содержание

Теория реструктуризации

Необходимость реструктуризации

Ипотечный кредит, в отличие от иных видов потребительского кредитования, имеет ряд особенностей, который позволяют применять к нему иные подходы, нежели в классическом розничном кредитовании. Из общего числа особенностей следует выделить:

1. Долговременность, в отличие от краткосрочного кредитования (до 3-х лет) в течение срока ипотечного кредита (15 лет и более) с высокой вероятностью у заемщика могут возникнуть [кратковременные] проблемы с обслуживанием своего обязательства. В числе наиболее частых следует выделить:

- [плановая] смена работы. Теория семейных финансов рекомендует наличие семейной подушки безопасности в размере 6 месячных окладов. Однако такую «подушку» имеет менее 15% домохозяйств, следовательно, смена работы (даже плановая) в большинстве случаев приводит к разрыву в платежах.

- Развод супругов, т.е. выпадение доходов домохозяйства по обслуживанию долга.

- Рождение ребенка, т.е. постоянный рост расходов и временное падение доходов домохозяйства.[2]

2. Наличие качественного обеспечения. Большинство кредиторов при выдаче ипотечного кредита требуют привлечения собственных средств заемщика в размере ~ 30% для покупки недвижимости. Таким образом, соотношение кредит/залог (LTV) составляет 70% и достаточно для удовлетворения долга заемщика.

- Важно понимать, что с течением времени это соотношение в большинстве случаев улучшается: в долгосрочном тренде цены на недвижимость растут, а за счет регулярных платежей долг заемщика снижается.

- Поведение валютных кредитов сильно зависит от валютного риска: при укреплении национальной валюты это соотношение улучшается, при девальвации – может резко ухудшиться.

3. Высокого соотношения долга и доходов у источника погашения. Следует учитывать, что средний срок ипотечных кредитов (при выдаче) составляет ~200 месяцев, а большинство добросовестных кредиторов при выдаче кредитов стараются ориентироваться именно на доходы заемщика, понимая, что реализация предмета залога является скорее исключением, чем правилом. В таком случае рекомендуемое соотношение платеж/доход (PTI) составляет <50% (лучше 30-45%). Следовательно, соотношение «долга» и ежемесячных доходов заемщика составляет 1:100.

- Из этого следует важный вывод – ни в коем случае нельзя затягивать решение проблемы с временной невозможностью обслуживания долга. Любая задержка приводит к резкому нарастанию обязательств заемщика (если средняя ставка по ипотеке на уровне 12%, долг заемщика [даже без пеней и штрафов] вырастает за месяц на 1%, что равняется месячному доходу домохозяйства).

Экономика реструктуризации

К сожалению, в Российском праве пока не закреплено право заемщика на реструктуризацию. В таком случае решение о возможности принимает кредитор.

Add caption here

Add caption here

Решение кредитора о возможности реструктуризации определяется следующими факторами:

1. Возможностью (невозможностью) формирования адекватных резервов под реструктурируемый ипотечный кредит. Следует отметить, что благодаря инициативе ОАО АРИЖК Указаниями ЦБ РФ №2355-У от 04.12.2009 и №2459-У от 03.06.2010 было существенно изменено положение № 254-П, фактически позволяющее реструктурировать ипотечные кредиты размером до 6 млн рублей[3].

2. Готовностью схем реструктуризации. Важно отметить, что любая схема реструктуризации (даже простая перестановка платежей) по своей сути является самостоятельным банковским продуктом и требует детального описания, автоматизации и подготовки персонала.

3. Наличием финансовых возможностей у кредитора. В случае высокой убыточности или кассовых разрывов текущей деятельности кредитора вероятность того, что он будет готов «ждать» восстановления кредита, крайне низка.

4. Наличием профильного опыта (знаний) в области реструктуризации. Важно учитывать все факторы, влияющие на успешную реструктуризацию, иначе негативный опыт (высокий процент повторных дефолтов) будет стимулировать внутренние решения банка в пользу «взысканий». Факторы, которые следует учесть кредитору при формировании собственных программ реструктуризации[4]:

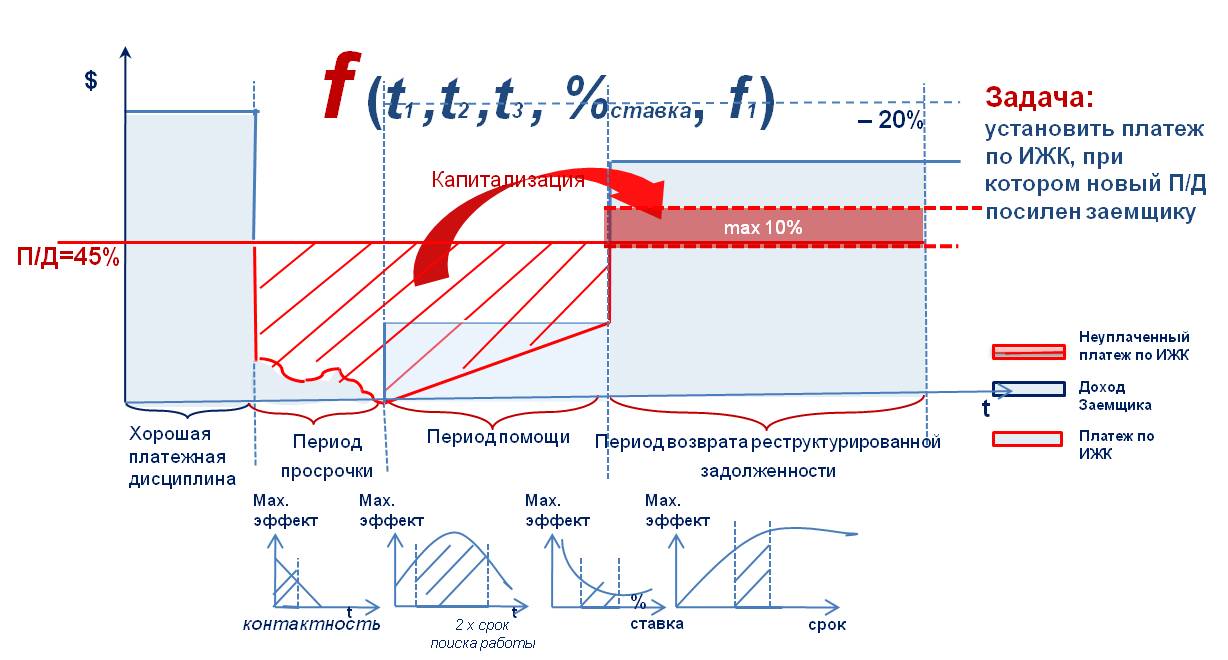

- Контактность с заемщиком. Нецелесообразно чрезмерная жесткость при сопровождении кредитов приводит к попытке заемщика «скрыться», что только усугубляет его обязательства (см. выше про соотношение доходов и темпов прироста обязательств).

- Длина периода помощи. Она должна позволять устойчиво восстановить доходы.

- Платежная нагрузка в период помощи. Она должна позволять исполнять обязательства и содержать домохозяйство без привлечения дополнительных кредитов.

- Дополнительная нагрузка по окончании периода помощи. Необходимо тщательное прогнозирование будущих доходов заемщика (как на основании «старых», так и на основании прогноза). При этом рекомендуем формировать «схему реструктуризации» таким образом, чтобы соотношение П/Д в будущем в любом случае не превышало 50%, т.е.:

- i. Ставка капитализации не должна привозить к росту нагрузки на заемщика сверх допустимого уровня.

- ii. Срок возврата [основных и] дополнительных средств должен позволять возвращать их в пределах допустимой нагрузки.

Add caption here

Add caption hereЭлементы и методы реструктуризации

Ключевым элементом успешной реструктуризации, безусловно, является «Аналитика», которая должна дать ответы на следующие вопросы:

1. Причины, приведшие к дефолту заемщика.

2. Перспектива (уровень, стабильность) восстановления платежеспособности заемщика.

3. Поведенческая оценка (т.е. готовность заемщика бороться за сохранность своего жилья).

Из числа методов реструктуризации следует выделить:

1. Методы, позволяющие «пережить» временные финансовые трудности (отсрочка, рассрочка, льготный период).

2. Методы, позволяющие «снизить» расходы заемщика на обслуживание своего ипотечного кредита (удлинение срока кредита, перекредитование на новых [скорее всего, более мягких] рыночных условиях, переезд в более дешёвое жилье).

3. Методы, позволяющие повысить доходы заемщика (переезд в иной регион, где более востребована данная специальность заемщика с заменой предмета залога).

Задачи реструктуризации с точки зрения государства

1. Обеспечить социальную защиту граждан. Помощь оказывается тем слоям населения, которые не могут найти средств для сохранения текущих платежей по ипотеке и наиболее подвержены риску утраты единственного жилья для проживания.

2. Сохранить и развить институт ипотеки.

- Возможность обратиться за помощью в трудную минуту и реструктурировать свой долг – ключевой элемент психологической поддержки ипотеки как многолетнего финансового обязательства.

- Сохранение института обращения взыскания на предмет ипотеки без роста социальной напряженности в регионах.

3. Стабилизировать положение на рынке недвижимости. Недопущение массового изъятия недвижимости и, как следствие, выброса изъятого в результате обращения взыскания жилья на рынок, что позволит предотвратить обвальное падение цен на рынке жилья.

4. Обеспечить ликвидность банковскому сектору. Средства, выделяемые заемщиками, в итоге возвращаются в банковскую систему, что улучшает ее ликвидность и финансовую устойчивость.

Основные принципы реструктуризации [1]

- Возвратность: все предоставленные заемщику средства должны быть возвращены.

- Срочность: средства выделяются заемщику на фиксированный срок, который больше или равен остатку срока по ипотечному кредиту.

- Платность: за предоставленные на уплату ежемесячных платежей по ипотечному кредиту денежные средства (заем) заемщику необходимо уплачивать проценты. Причем процентная ставка по предоставляемому займу должна быть не выше, чем по основному ипотечному кредиту. Важно отметить, что «ставка реструктуризации» является ключевым фактором, определяющим успешность реструктуризации.

- Совершенствование: осуществление постоянного сбора и анализа информации и замечаний от участников программы.

Мировой опыт программ оказания помощи ипотечным заемщикам

Правительственная программа «Схема спасения заемщиков» в Великобритании (Mortgage Rescue Scheme, UK)

Правительственная программа «Доступное жилье. Программа Рефинансирования» в США (Home Affordable Refinance Program, US)

Правительственная программа «Доступное жилье. Модификация» в США (Home Affordable Modification Program, US)

В большинстве стран ЕС (Германия, Франция, Испания, Бельгия и т.д.) в качестве защиты заемщиков на законодательном уровне предусмотрена обязанность кредитора приложить разумные усилия для достижения договоренности с должником по вопросам погашения задолженности. При этом данная мера действует, как правило, в отношении всех заемщиков, а не только имеющих единственное жилье для проживания. В ряде стран четко зафиксированы варианты реструктуризации, которые кредитор обязан предложить заемщику.

Реструктуризация ипотечных жилищных кредитов в России

Влияние кризиса на ипотечный рынок. Глобальный мировой экономический кризис, начавшийся в 2008 году, существенным образом повлиял на развитие ипотечного кредитования в России. Он показал, что, несмотря на интенсивное развитие рынка ипотеки, в российской системе жилищного кредитования на момент начала кризиса практически отсутствовали механизмы поддержки ипотечных заемщиков, испытывающих трудности с обслуживанием долговых обязательств. При этом ипотечный кредит – это долгосрочное обязательство гражданина, и в такой долгосрочный период происходит несколько кризисов, в связи с чем по объективным причинам гражданин может временно потерять доходы. Чтобы минимизировать возможные последствия будущих кризисных явлений, необходимо было разработать инструмент, позволяющий снизить риски участников рынка ипотечного кредитования. Для обеспечения эффективного развития российского ипотечного рынка необходимо было предусмотреть право заемщика на реструктуризацию при потере дохода. Взыскание должно проводиться только в случае неуспешности (невозможности) реструктуризации ипотечного кредита и восприниматься как самая крайняя мера. Таким образом, наличие у заемщика возможности (права) реструктуризации своего долга в сложный для него период способствует развитию ипотеки в стране за счет более активного участия граждан.

Создание ОАО «АРИЖК»[5]

С сентября 2008 года Правительство РФ приступило к реализации антикризисных мер, важной составляющей которых является Программа государственной поддержки ипотечных заемщиков, оказавшихся в сложной жизненной ситуации. В целях решения поставленных задач Наблюдательным советом ОАО «АИЖК» было принято решение о создании Открытого акционерного общества «Агентство по реструктуризации ипотечных жилищных кредитов» (ОАО «АРИЖК»), которое начало осуществлять свою деятельность с 6 февраля 2009 года.

Программа государственной поддержки ипотечных заемщиков (2009-2010)

В начале 2009 года ОАО «АРИЖК» публично и массово запустило государственную Программу реструктуризации проблемной ипотечной задолженности, для чего агентством был разработан публичный Стандарт реструктуризации ипотечных жилищных кредитов (займов) для отдельных категорий заёмщиков. На начало запуска этой программы практически ни один банк не имел программы реструктуризации и, в случае потери заемщиком своей платежеспособности, сразу же начинал обращение взыскания, не давая заемщику шанса на восстановление. Причин этому было несколько:

- низкая капитализация банковской системы, а значит неготовность (невозможность) кредиторами нести временные потери (на период восстановления заемщика);

- отсутствие опыта в области ипотечного кредитования как долгосрочного финансового обязательства. Большинство кредиторов транслировали опыт потребительского кредитования на сектор крупных долговременных обязательств, забывая, что в течение срока жизни ипотечного кредита высока вероятность появления у заемщика кратковременных сложностей;

- неготовность автоматизированных банковских систем. Поскольку большинство методов реструктуризации предусматривает капитализацию процентов, то практически ни одна автоматизированная банковская система не оказалась способна капитализировать реструктурированные проценты на базе одного продукта. Проблема решалась разбиением кредита (займа) на несколько подпродуктов, но все это требовало регламентации и автоматизации внутри банка.

В своей деятельности ОАО «АРИЖК» учло вышеуказанные сложности рынка и оказало существенную поддержку всем его участникам:

- заемщикам было предоставлено время для восстановления своих доходов;

- разработанный стандарт реструктуризации послужил для кредиторов образцом для внедрения собственных программ реструктуризации, что позволило банкам сократить время на разработку своих вариантов реструктуризации.

Ключевой задачей ОАО «АРИЖК» являлось оказание влияния на рынок (поддержка заемщиков) посредством запуска собственных программ реструктуризации. За период действия государственной Программы Агентству удалось помочь сохранить жилье более 8.5 тысячам человек. За повторной реструктуризацией обратилось около 3000 человек.

Для участия в Программе заемщикам необходимо было соответствовать социальным критериям:[6]

- ипотечное жилье является для заемщика и его семьи единственным для проживания;

- ипотечное жилье не относится к категории элитного;

- у заемщика произошло значительное снижение доходов или увеличение расходов по ипотечному кредиту;

- у заемщика отсутствуют средства (иные активы), которые позволяют ему оплачивать 12 ежемесячных платежей по ипотечному кредиту.

Основные направления оказания помощи заемщикам: [4]

1. Первичная реструктуризация платежей заемщиков по ипотечным кредитам (займам) с использованием средств ОАО «АРИЖК». Помощь заемщику в исполнении обязательств по ипотечному кредиту (займу) осуществляется путем предоставления кредитов (займов) в течение определенного срока (но не более 12 месяцев) для обеспечения непрерывности погашения текущих ежемесячных платежей заемщика по ипотечному жилищному кредиту (займу) и предоставления заемщику возможности для принятия мер с целью восстановления своей платежеспособности.

2. Вторичная реструктуризация платежей заемщиков по ипотечным кредитам (займам), приобретенным ОАО «АРИЖК». Представляет собой оказание помощи заемщику в случае невозможности исполнения им обязательств в течение или по истечении первичной реструктуризации путем изменения графика погашения обязательств, возникших на основании заключенных договоров (ипотечного кредита (займа), стабилизационного займа, стабилизационного кредита, смешанного договора), в соответствие с финансовыми возможностями заемщика.

3. Приобретение жилого помещения, на которое обращено взыскание по требованию кредитора-залогодержателя, но исполнительное производство еще не начато, а остаток долга существенно превышает стоимость реализуемого жилья. В случае необходимости социальной поддержки Агентство сохраняло за бывшим собственником и его семьей право временного проживания до выделения жилья региональными администрациями.

Результаты двух лет работы агентства: около 80% ипотечных заемщиков восстановили свои доходы по окончанию периода помощи[7].

Эффект от реализации программы:

Активная разъяснительная работа ОАО «АРИЖК» в совокупности с рядом изменений, принятых Банком России в части требований по формированию резервов по реструктурированным ссудам, позволила достичь того, что по состоянию на 01.01.2011 все ключевые кредиторы ипотечного рынка предлагают собственные программы реструктуризации. Программа АРИЖК поддержала данный рынок «снизу», поскольку любая программа кредитора по факту должны была быть лучше, чем программа ОАО «АРИЖК». Реализация Программы Агентством способствовала изменению менталитета участников рынка (банков) в части подхода к управлению проблемной задолженностью по ипотечным кредитам – от обращения взыскания на заложенную недвижимость к реструктуризации задолженности.

Литература

Реструктуризация ипотечных кредитов: Учебное пособие / Под ред. А.Д. Языкова и Е.В. Чепенко – М.: Фонд содействия государственной регистрации недвижимости, 2010.

Примечания

- ↑ 1 2 О программе

- ↑ Андрей Языков. Ипотечное кредитование — между русской рулеткой и локомотивом развития

- ↑ Оценка кредитных рисков в целях формирования резерва по портфелю однородных ссуд

- ↑ 1 2 Работая с нами, банки смогут высвободить резервы | Банковское обозрение

- ↑ Текущее состояние ипотечного рынка. Статистика рынка ипотеки. Ипотечные программы и ставки

- ↑ Условия реструктуризации

- ↑ Проблемным заемщикам обещают новые отсрочки — Ирина Невинная — "Спасение ипотеки" — Российская Газета — Проблемным заемщикам обещают новые отсрочки

Ссылки

На эту статью не ссылаются другие статьи Википедии. Пожалуйста, воспользуйтесь подсказкой и установите ссылки в соответствии с принятыми рекомендациями.Категории:- Финансовый менеджмент

- Ипотека

Wikimedia Foundation. 2010.