- Непрерывное начисление процентов

-

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Проценты - это доход от предоставления капитала в долг в разных формах (ссуды,кредиты) либо это доход от инвестиций производного финансового характера.

Содержание

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

,

,

где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

- S = (1 + i)nP

(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

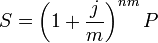

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY).

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, то есть годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

- S = eδnP.

В этом случае номинальную процентную ставку δ называют сила роста.

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

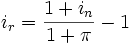

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

- ir = in − π

где:

- in — номинальная процентная ставка

- ir — реальная процентная ставка

- π — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Ссылки

См. также

- Стоимость денег с учётом фактора времени

- Ставка (значения)

- Номинальная ставка

- Реальная ставка

- Фиксированная ставка

- Плавающая ставка

- Годовая процентная доходность

- Ставка рефинансирования

- Учетная ставка

- Межбанковская ставка

- Купонная ставка

- Ломбардная ставка

- Ставка овернайт

- Депозитная ставка

- Кредитная ставка

- Европейская межбанковская ставка предложения (EURIBOR)

- Лондонская межбанковская ставка предложения (LIBOR)

- Налоговая ставка

- Тарифная ставка

- Правило семидесяти — способ интуитивно оценить величину ставки.

- рентабельность, рента, аренда денег (капитала)

- прибыль, доход, дивиденды,дисконт,налог,акциз,профицит,выручка,заработная плата,процент

- займ,ссуда,кредит

- инфляция

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Wikimedia Foundation. 2010.